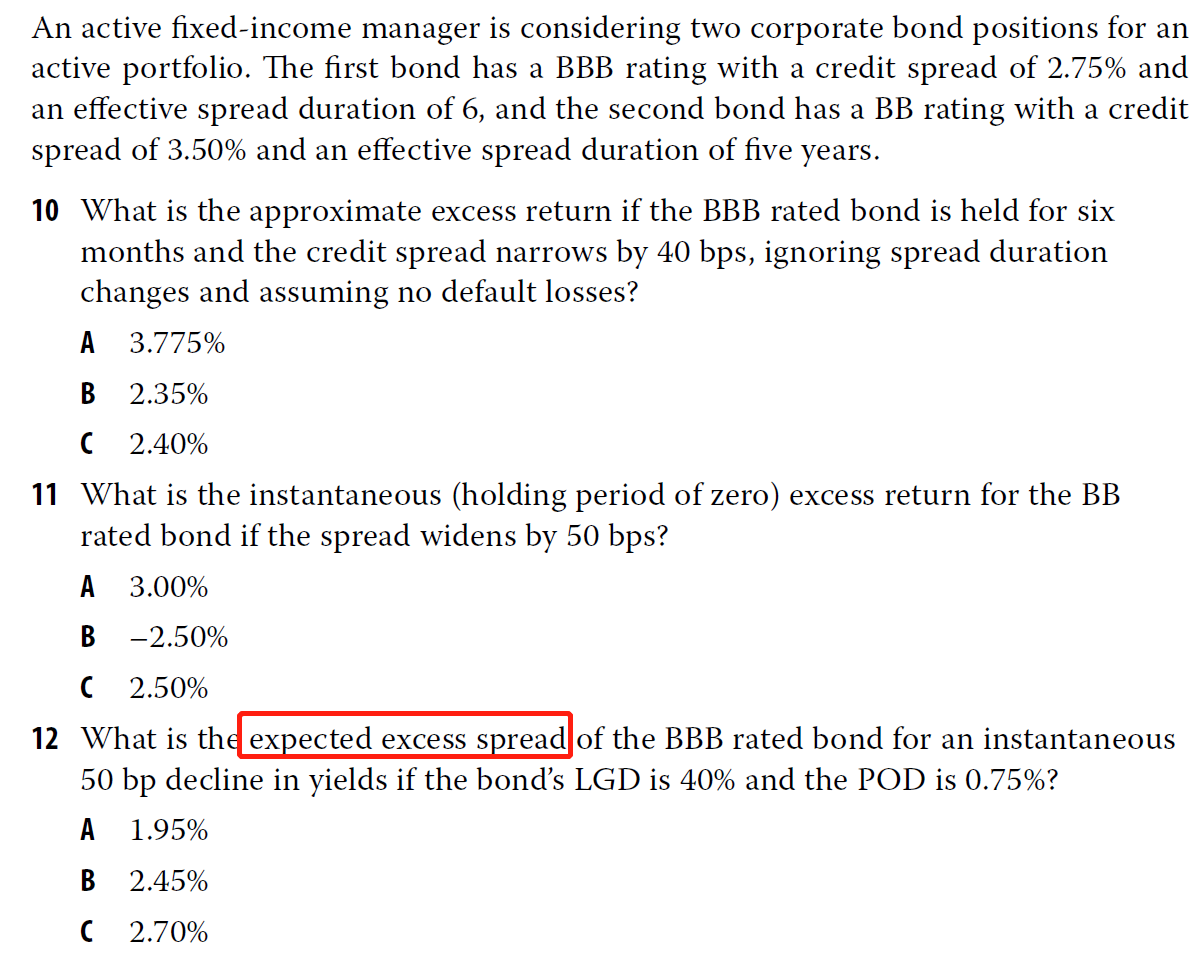

expected excess spread = - decline in yields × duration - LGD × POD

如果是算 expected excess return 为什么没算上 初始 spread?

如果是算 instantaneous excess return 为什么算上了 LGD × POD?

expected excess spread 到底是什么?

这里 假设 credit spread 保持恒定

excess spread = OAS - expected loss,这里看上去又想 exess return 了。。。

所以 excess spread 到底是什么???