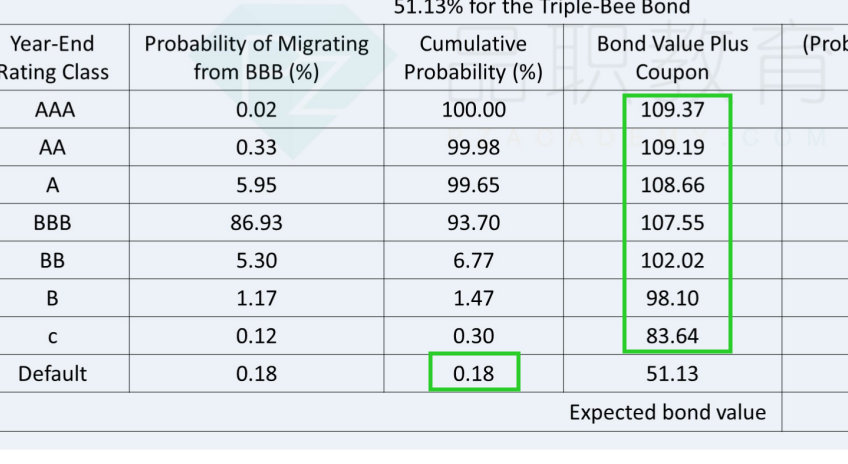

老师基础班讲义368-369的例题当中计算credit VaR,用WCL-EL

老师视频讲解的时候算WCL,找到对应的分位点的概率这里是不是写错了?

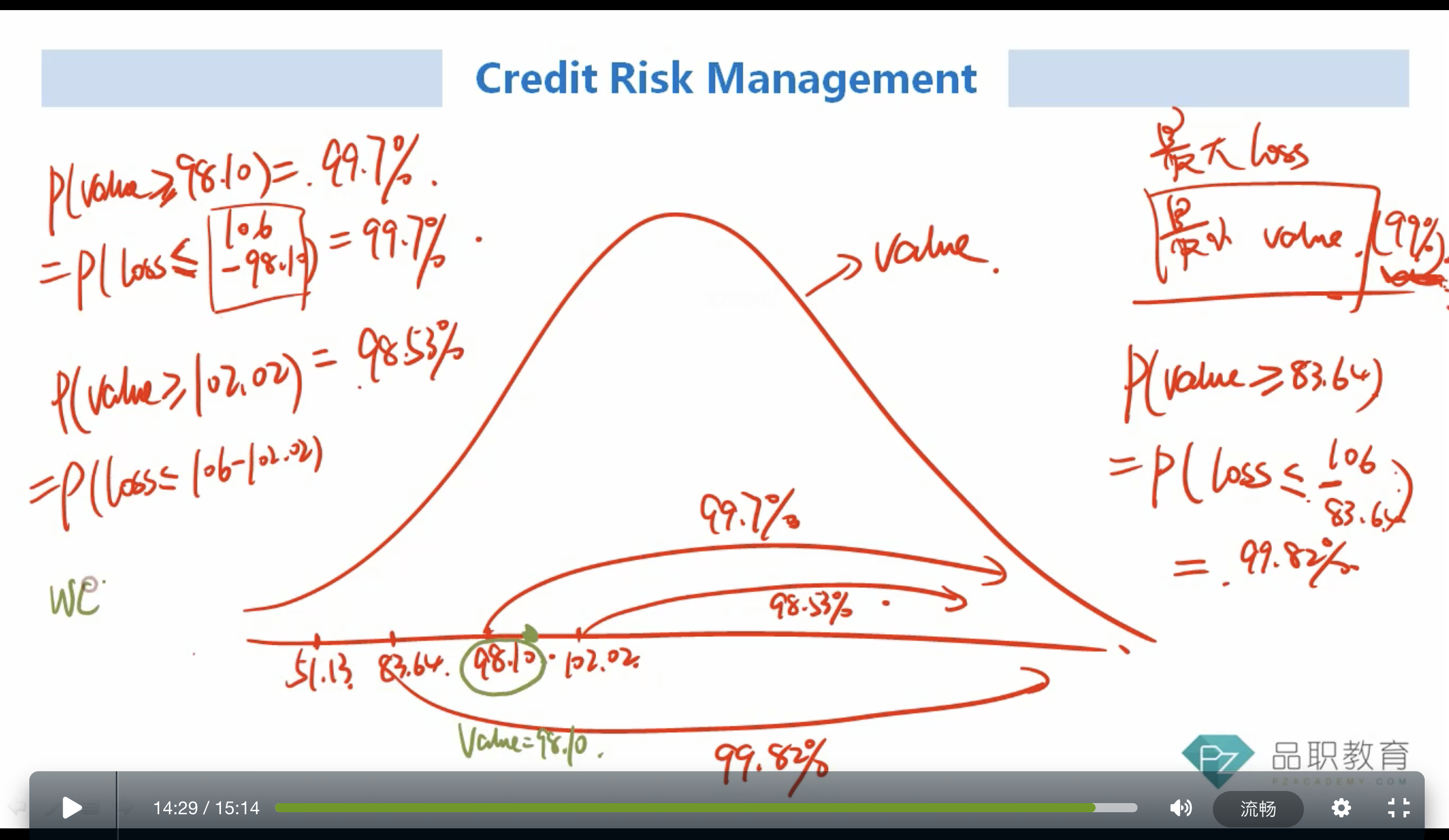

P(loss<=106-83.64)=99.7%

老师写的是99.82%

等于号不是应该包含该分为点的概率吗?

DD仔_品职助教 · 2022年06月26日

嗨,努力学习的PZer你好:

这里没有问题呀,同学你是不是把分位点看错了,83.64对应的是99.82%,98.10对应的是99.7%,老师写的也是对应的。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

410140980 · 2022年06月26日

老师369页的表格中cumulative probability这一列中,rating class 为C等级的债券累积概率是0.3,对应的债券价格为83.64, 那么P(loss<=83.64)的概率不应该是1-0.3=99.7%吗?老师算的是99.82%,这里只考虑了债券价格等于51.13的情况,对应累计概率是0.18。我是不太理解算的是loss小于等于这个分位点,那不应该算上这个分位点的概率吗?