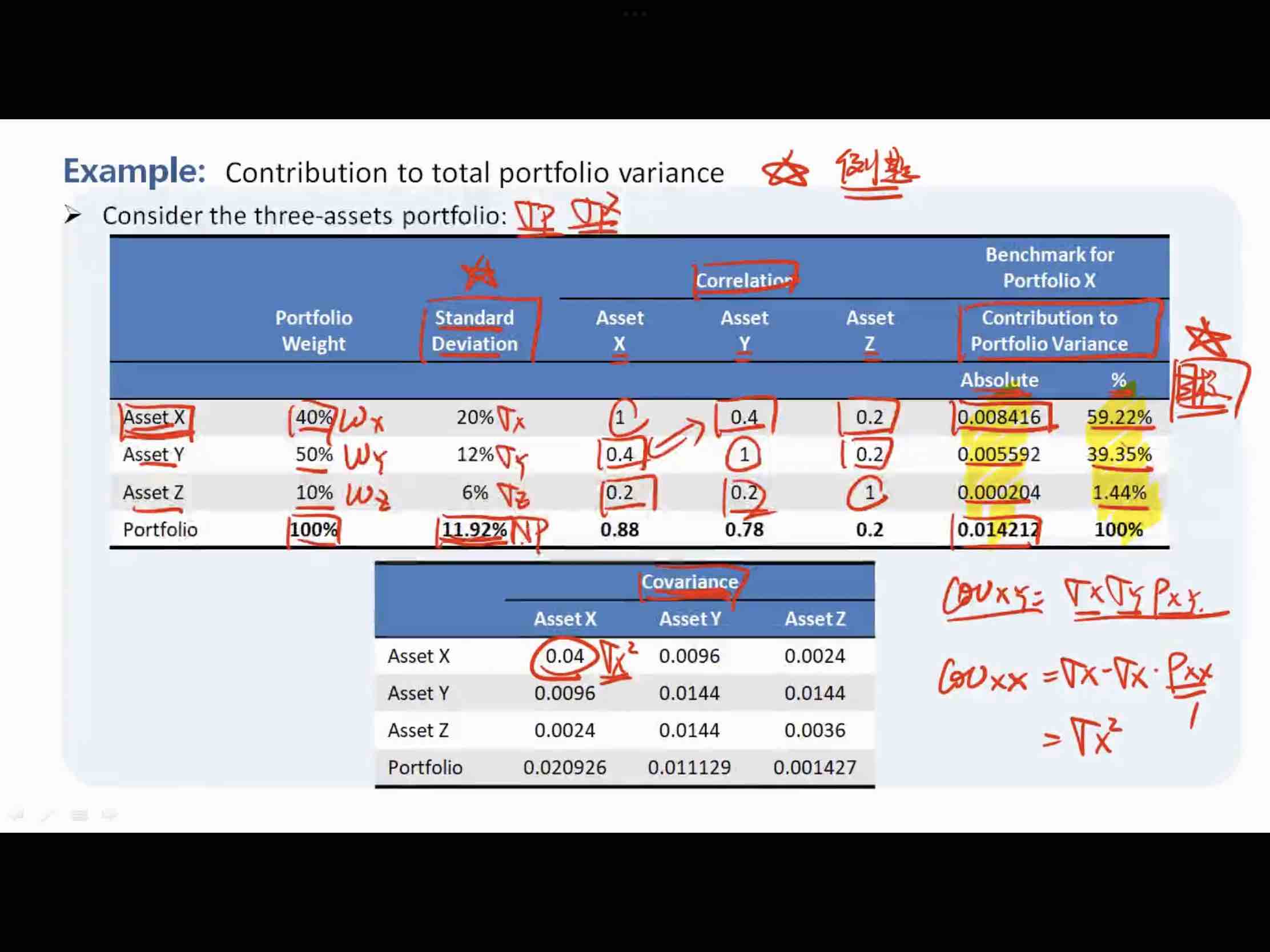

表格最后一行的0.88 0.78 0.2怎么求的(如果不给下面的covariance的话)?

笛子_品职助教 · 2022年08月02日

嗨,努力学习的PZer你好:

表格最后一行的0.88 0.78 0.2怎么求的(如果不给下面的covariance的话)?

不给协方差,就可以算协方差。

资产1和资产2的协方差 = 资产1的标准差 * 资产2的标准差 * 资产1和资产2的相关系数。以此类推。

随后我们可以使用基础讲义249页的方法来计算。李老师在视频里讲了,为了方便记忆,这里可以使用九宫格法,可以听一听对应视频。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

光光 · 2022年08月02日

资产一和资产二之间的我会,但是资产一跟portfolio的咋求呢?我列的那几个数是跟portfolio的