为什么题目中说了假设no default loss occur,在计算EXR的时候还要扣除EXPECTED LOSS?是只要给了这个条件都要扣嘛?

pzqa015 · 2022年08月28日

嗨,爱思考的PZer你好:

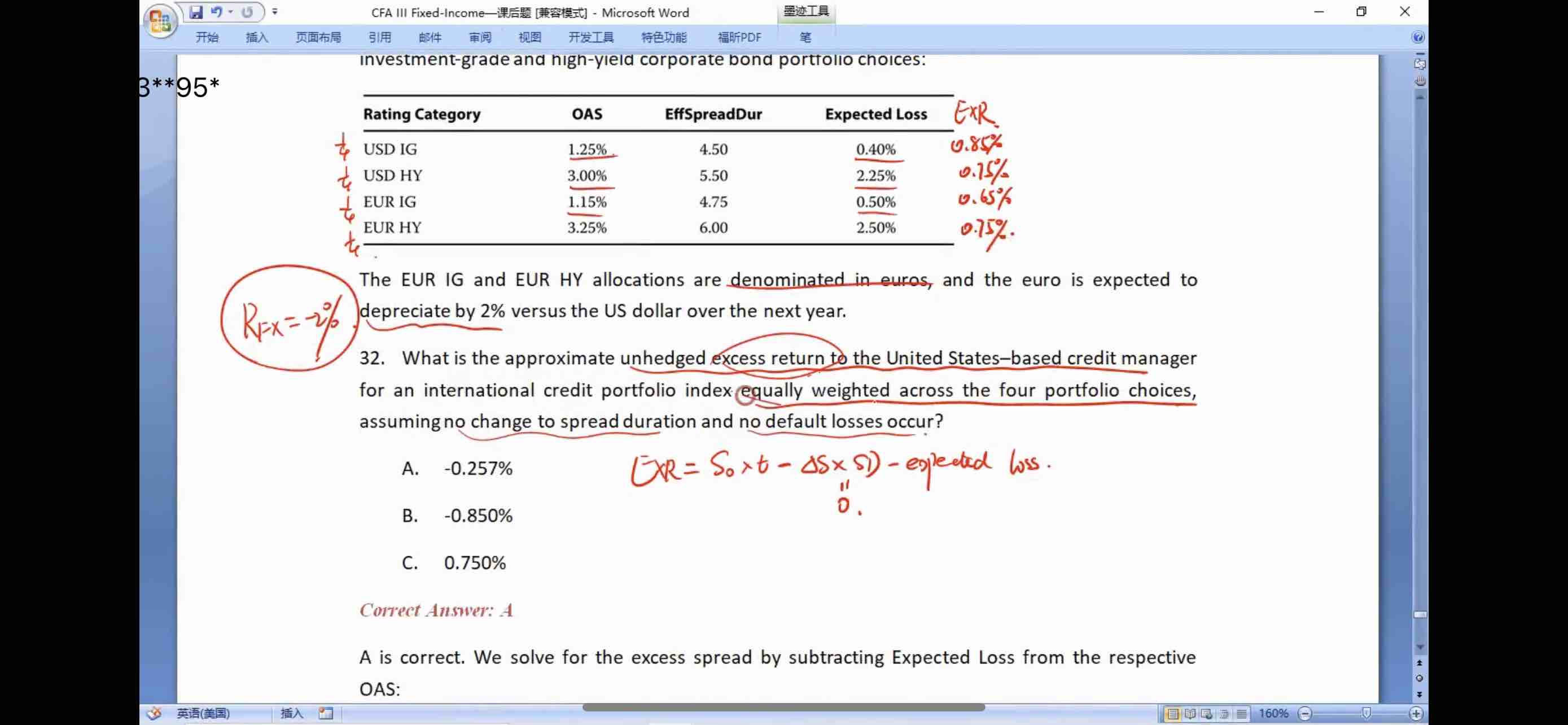

这道题计算过程是错误的,题目说了no default loss occur,所以,不需要考虑EXR计算公式的第三项EL,同时,没有给出spread的变动信息,所以,第二项△spread*ED这一项也没法计算。

只能用第一项OAS来计算。

对于US IG与US HY来说,EXR=OAS

对于EUR IG与EUR HY来说,由于是跨国投资,需要考虑汇率的变动,所以EXR=(1+OAS)(1+RFX)-1,RFX=-2%。

所以,EXR(US IG)=1.25%;EXR(US HY)=3.00%;EXR(EUR IG)=-0.873%;EXR(EUR HY)=1.18%。

所以portfolio 的EXR=1/4(1.25%++3%-0.873%+1.18%)=1.14%。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!