开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

EmersonTai · 2022年08月28日

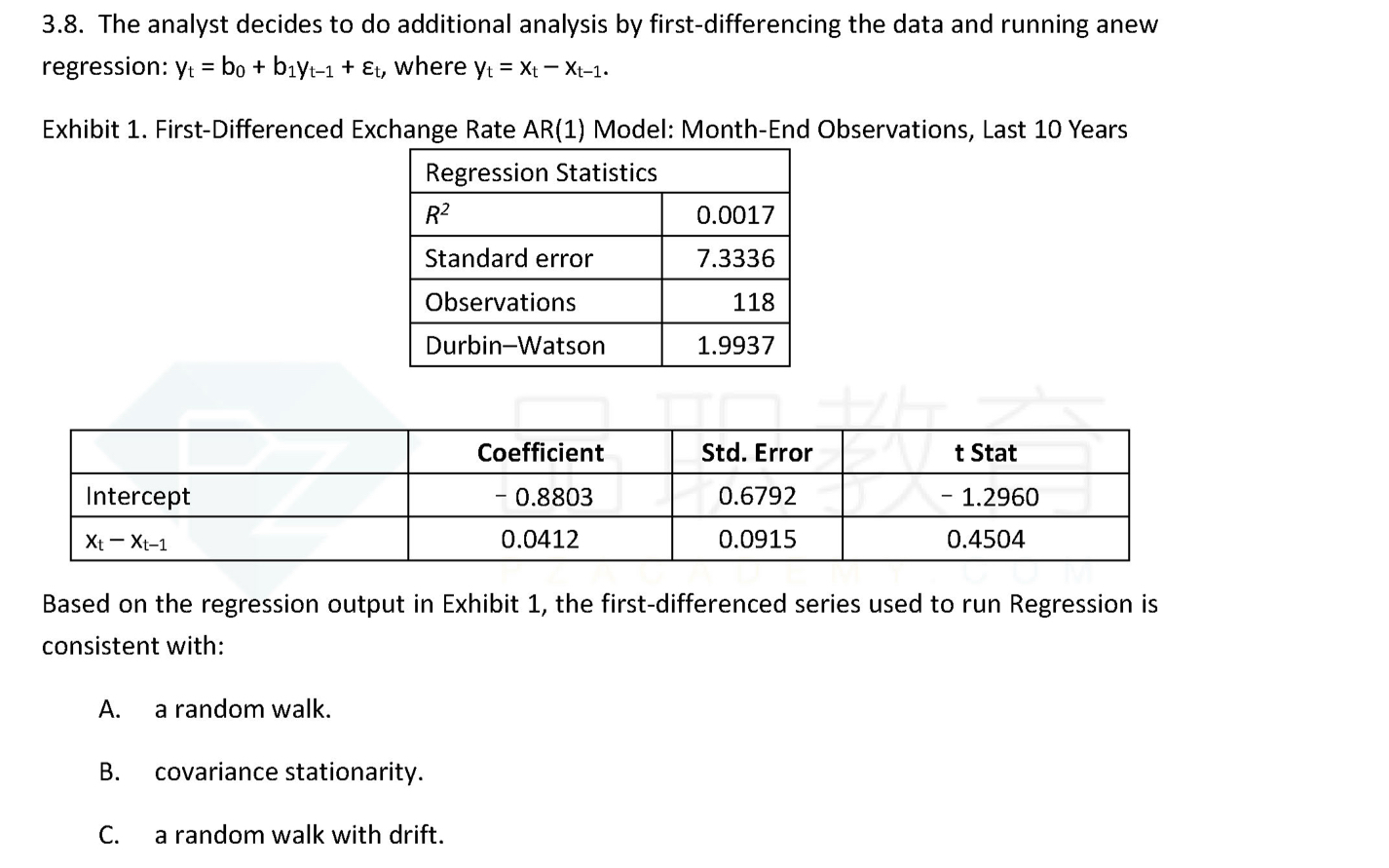

这道题中,我认为b0=-0.8803,b1=0.0412;因为b1不等于1,且b0不等于0,可直接判断其不属于rank walk,以及为协方差稳定的情况。

但是答案中显示,需要判断t-statistics,b0的t-stat为-1.2960,因此b0=0;b1的t-stat=0.4504,因此b1=0。为何要用到t值,而不直接用表中的数据?谢谢

星星_品职助教 · 2022年08月29日

对的。

直接代入b0和b1的系数的情况还有根据题干方程去预测Y值的考点。这种也是直接代入,不用做检验。

星星_品职助教 · 2022年08月28日

同学你好,

表格中的数字是估计出来的系数。这个系数估计量不一定准确,需要做假设检验来确认。

只有经过检验后的数据才可以用来做判断。