NO.PZ202008100200002304

问题如下:

(4)观察到税后的净负债成本是12%,股权资本成本是15%,在投资资本取平均数的情况下,公司2019年的披露经济增加值是多少?

选项:

解释:

(4)

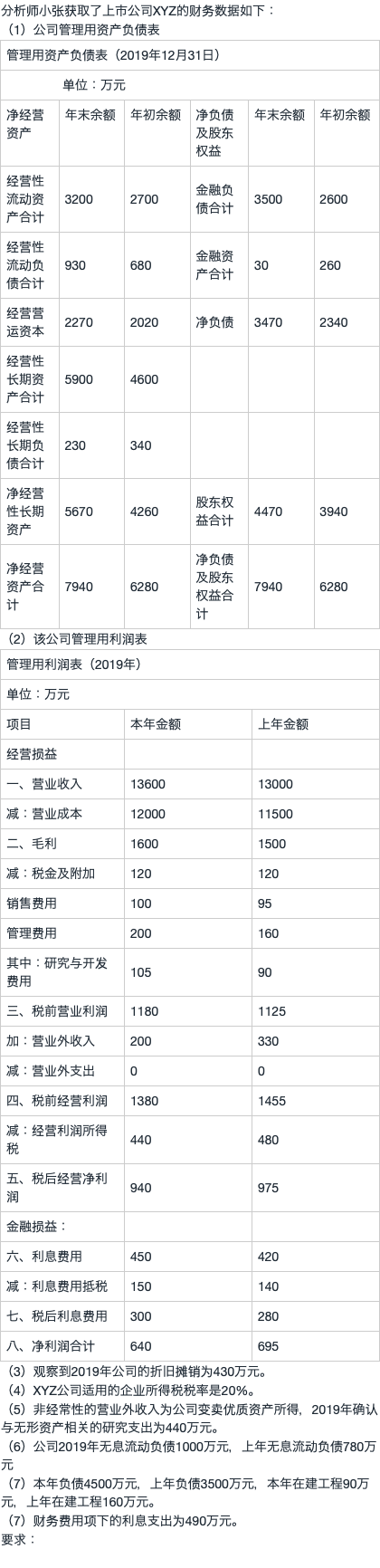

平均净投资资本=(7940+6280)/2=7110(万元)

平均净负债=(3470+ 2340)/2=2905(万元)

平均股东权益=(4470+3940)/2=4205(万元)

加权平均资本成本=(2905/7110)×12%+(4205/7110)×15%= 13.77426%

披露经济增加值=940+105×(1-20%)-[7050+105×(1-20%)]×13.77426%=33.07962(万元)

题干内容:非经常性的营业外收入为公司变卖优质资产所得,2019年确认与无形资产相关的研究支出为440万元。

答案:披露经济增加值=940+105×(1-20%)-[7050+105×(1-20%)]×13.77426%=33.07962(万元)