开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Rainnn · 2022年05月04日

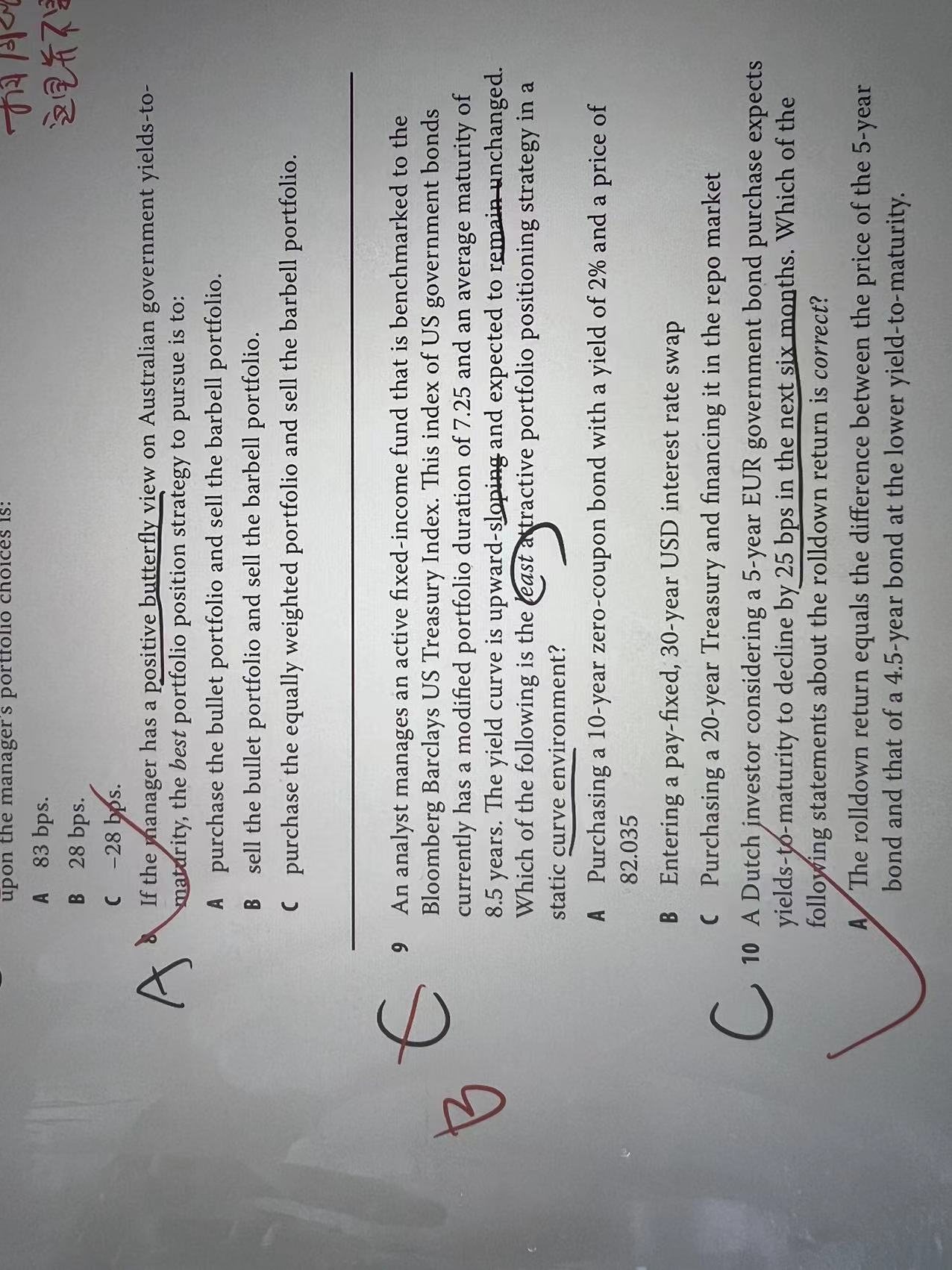

9题。

现在理解A C为什么是对的了 但是B选项为什么是错的?原理是什么呢?

pzqa015 · 2022年05月04日

嗨,爱思考的PZer你好:

这道题考察预期收益率曲线static下的策略,我们应该增加duration,甚至可以增加杠杆

A选项是增加duration,C选项是增加duration的同时还增加了杠杆

B选项的pay swaption,是降低duration而不是增加duration的,所以B是less attractive的。

----------------------------------------------加油吧,让我们一起遇见更好的自己!