开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

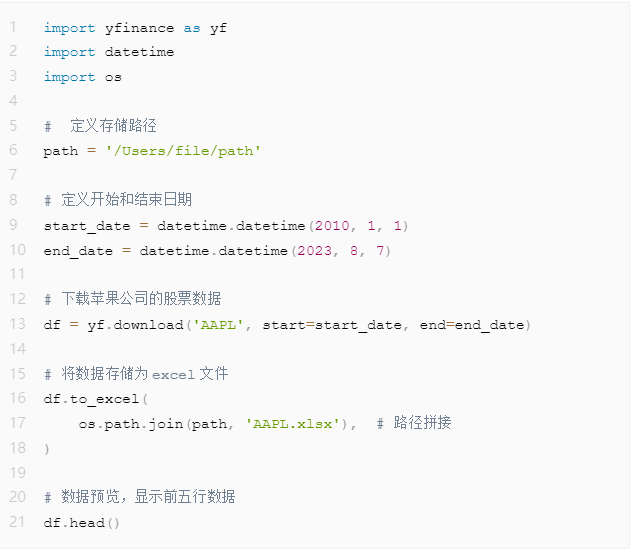

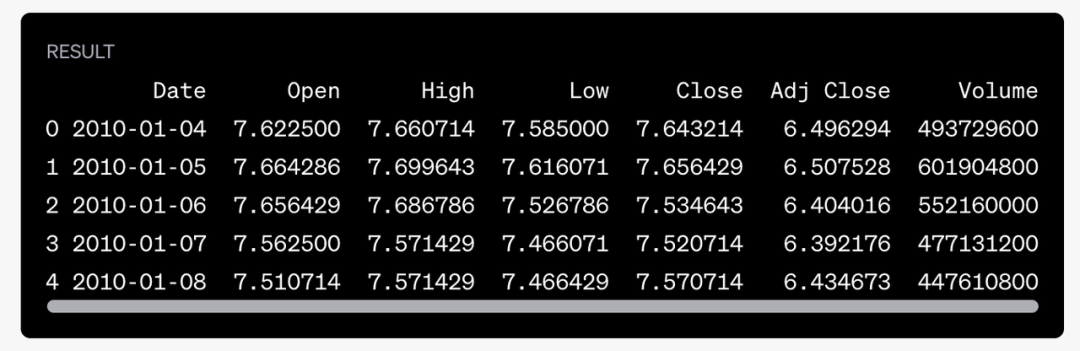

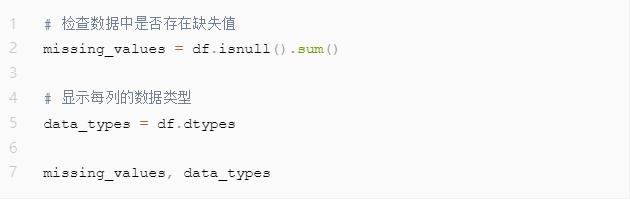

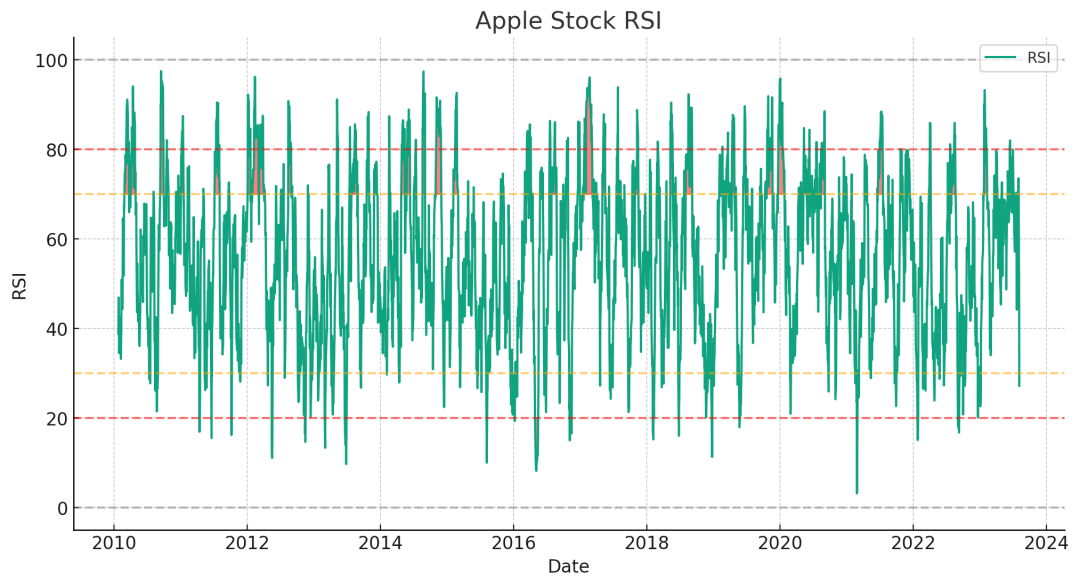

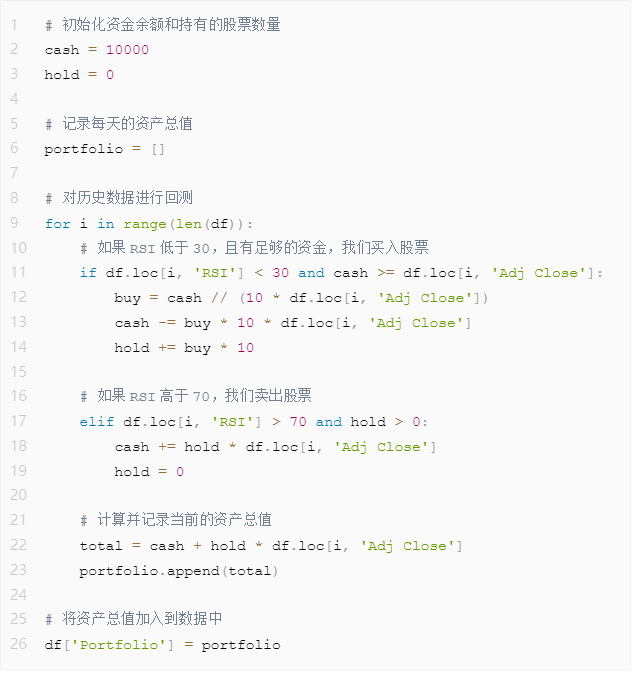

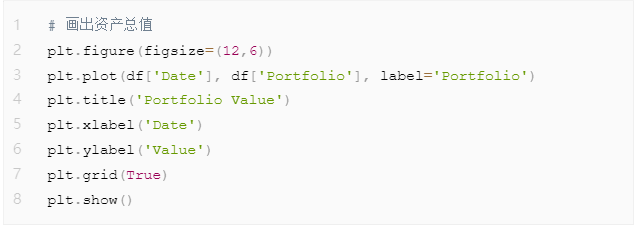

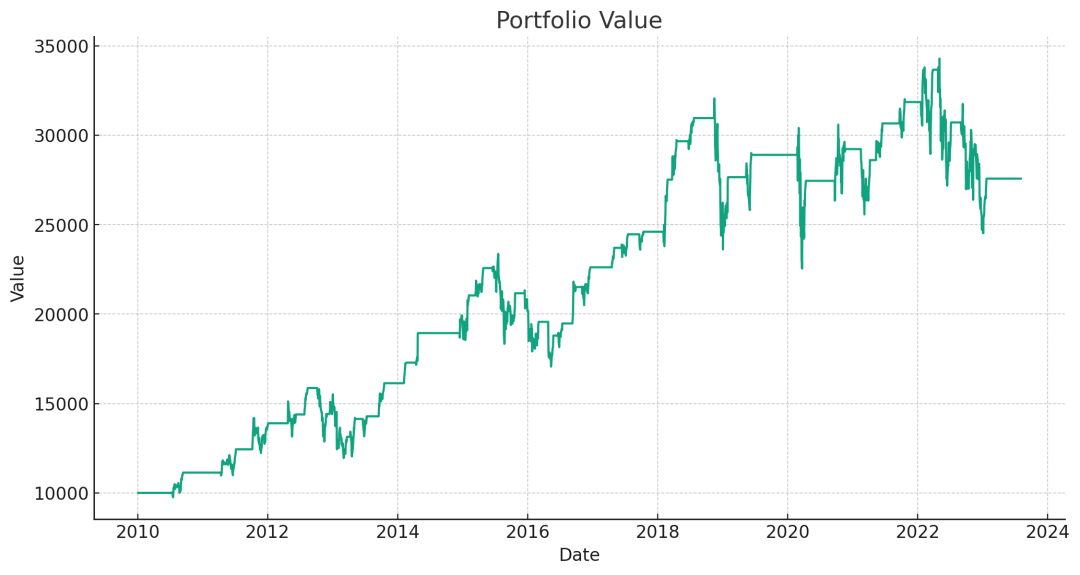

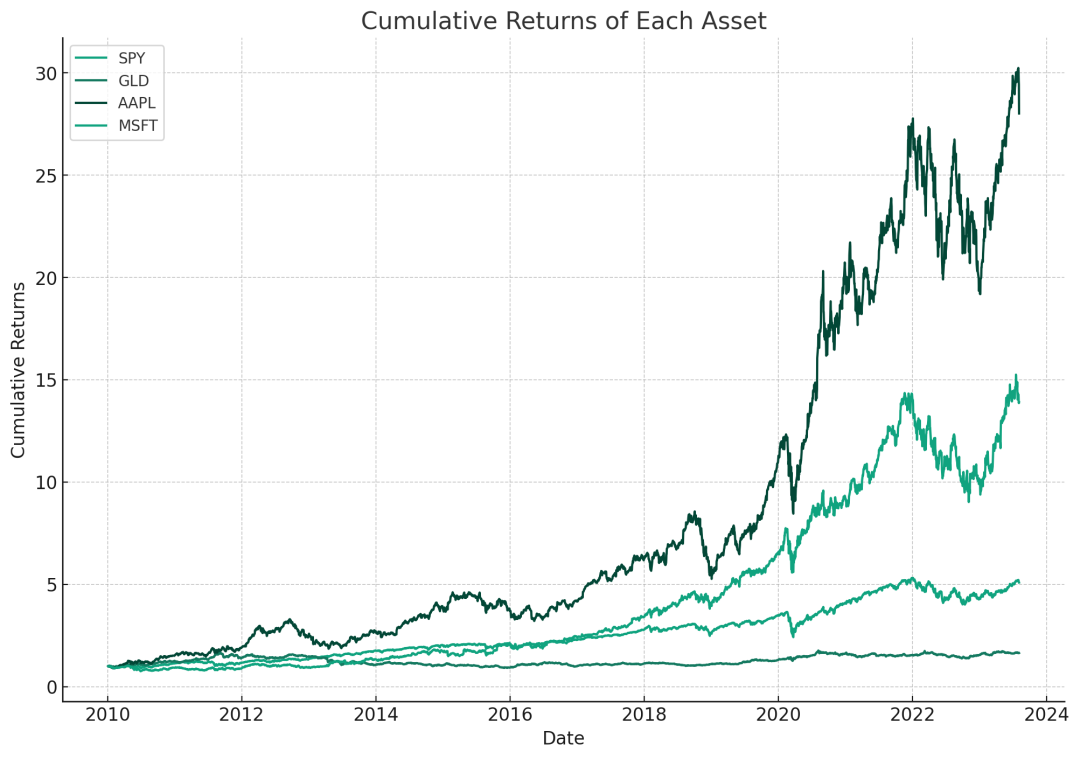

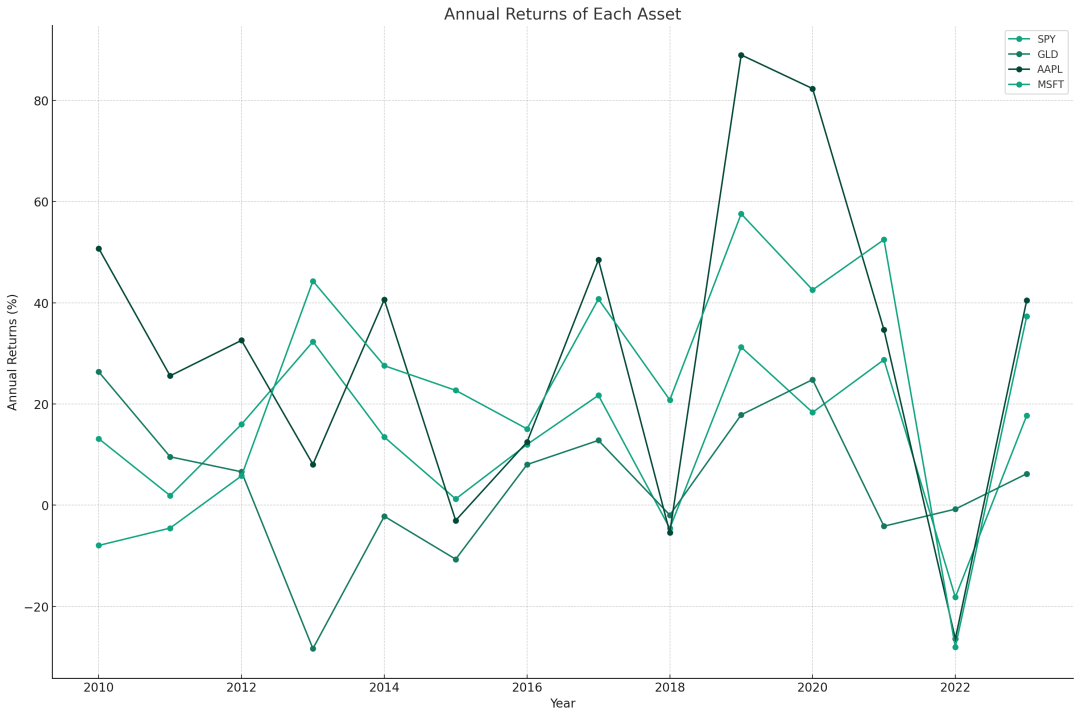

股票的量化交易策略分析

分析目标

分析方法

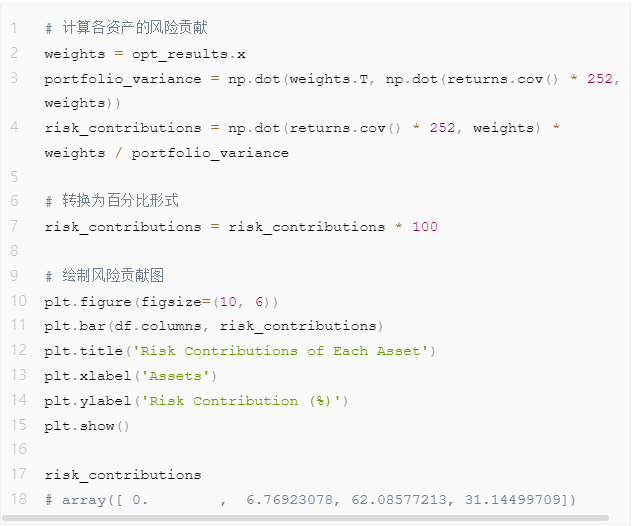

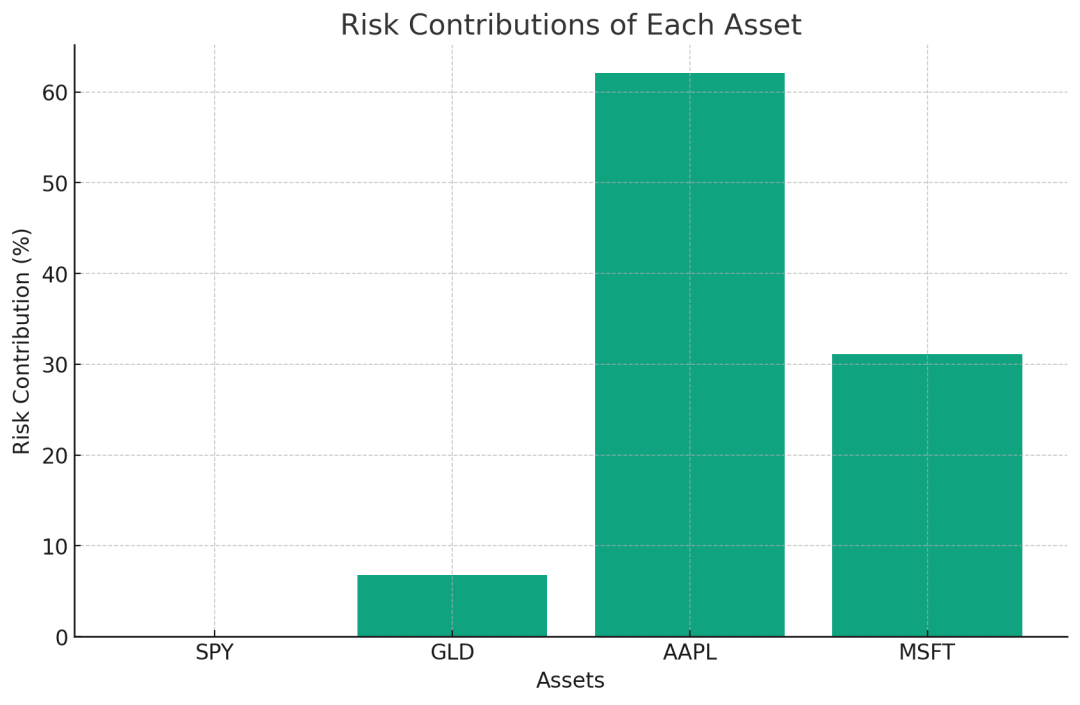

核心代码示例

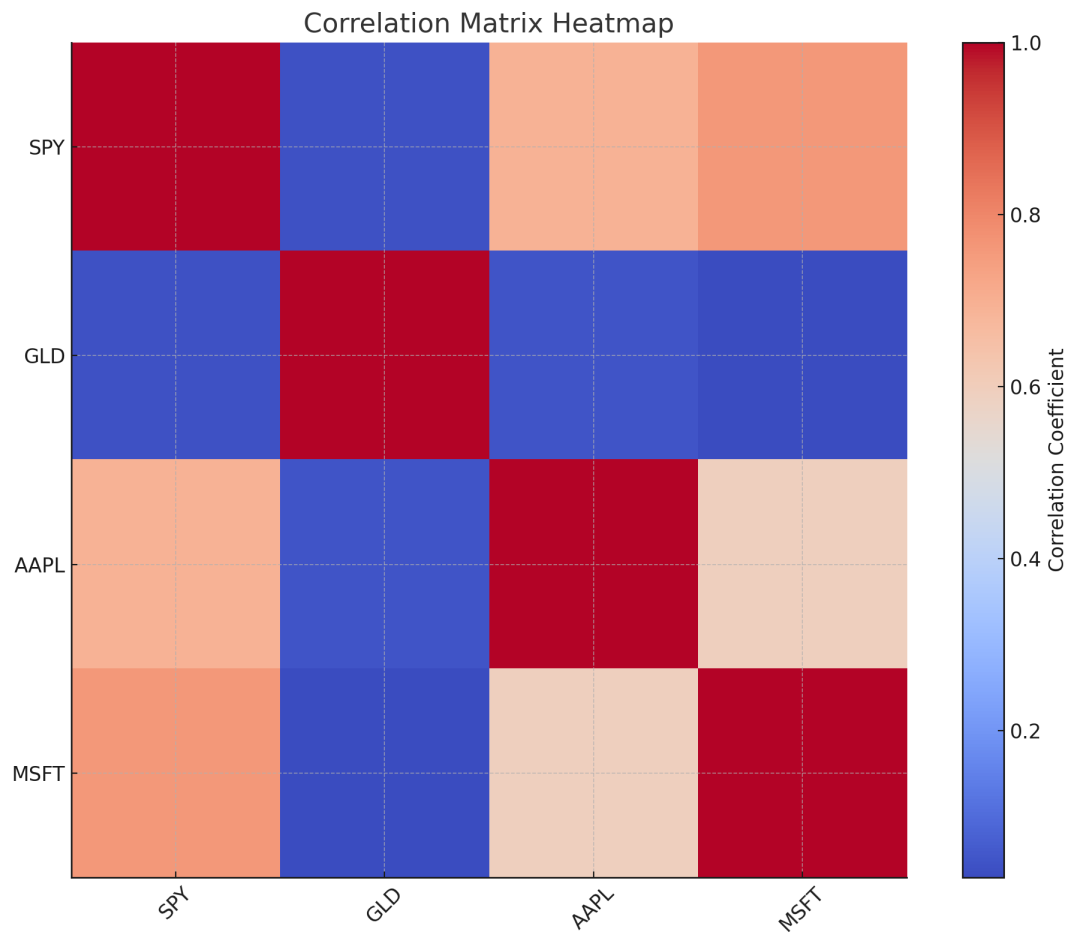

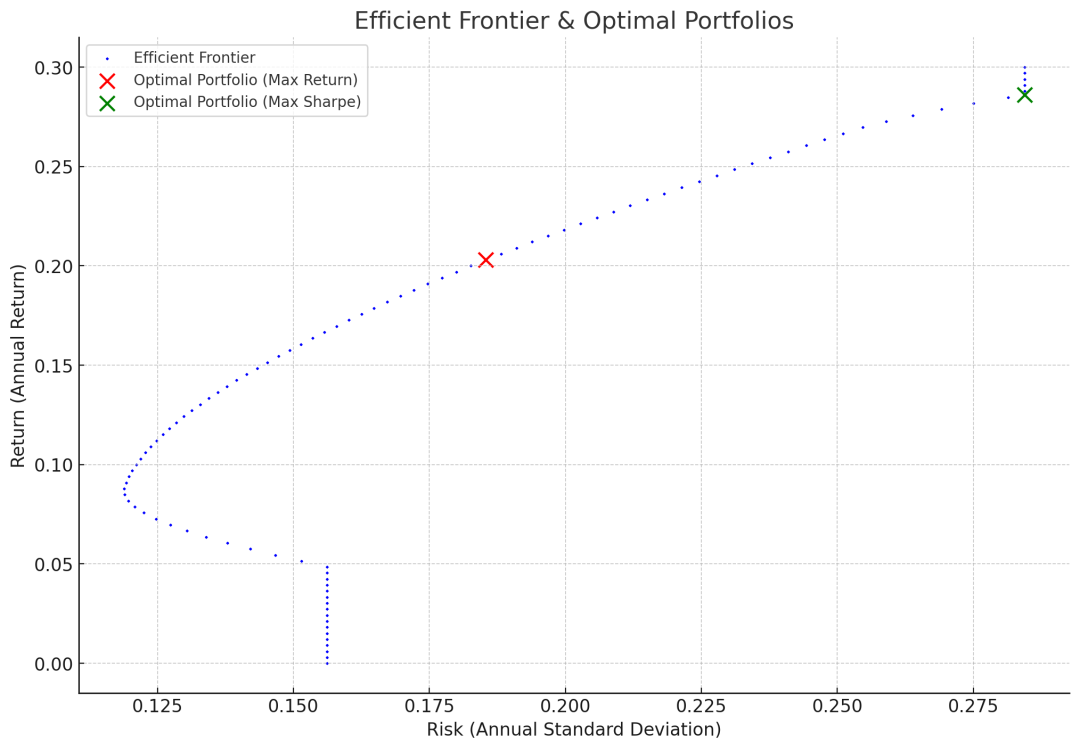

投资组合优化策略分析

Python爬虫实战案例:抓取10年期美债数据

一行Python代码,解密金融时序

Python代码变公式:神奇模块latexify

Python量化金融都需要用到哪些库?最全汇总

金融人学Python?3步搞定!

超200000名!揭秘全球CFA持证人数!CFA持证人最多行业居然是....

王炸!新能源+ESG

ESG评级上升至A级!赛力斯是如何做ESG的?

【2019最新】品职原创CFA一级Corporate Finance知识框架图,专治遗忘 | 品职学图

海归想进银行?有这四大证书就稳了!