题干说E(r)包含了coupon 和 price。这个price不就是rolldown return产生的价差吗?否则,这个price应该怎么理解呢?

发亮_品职助教 · 2022年11月06日

嗨,爱思考的PZer你好:

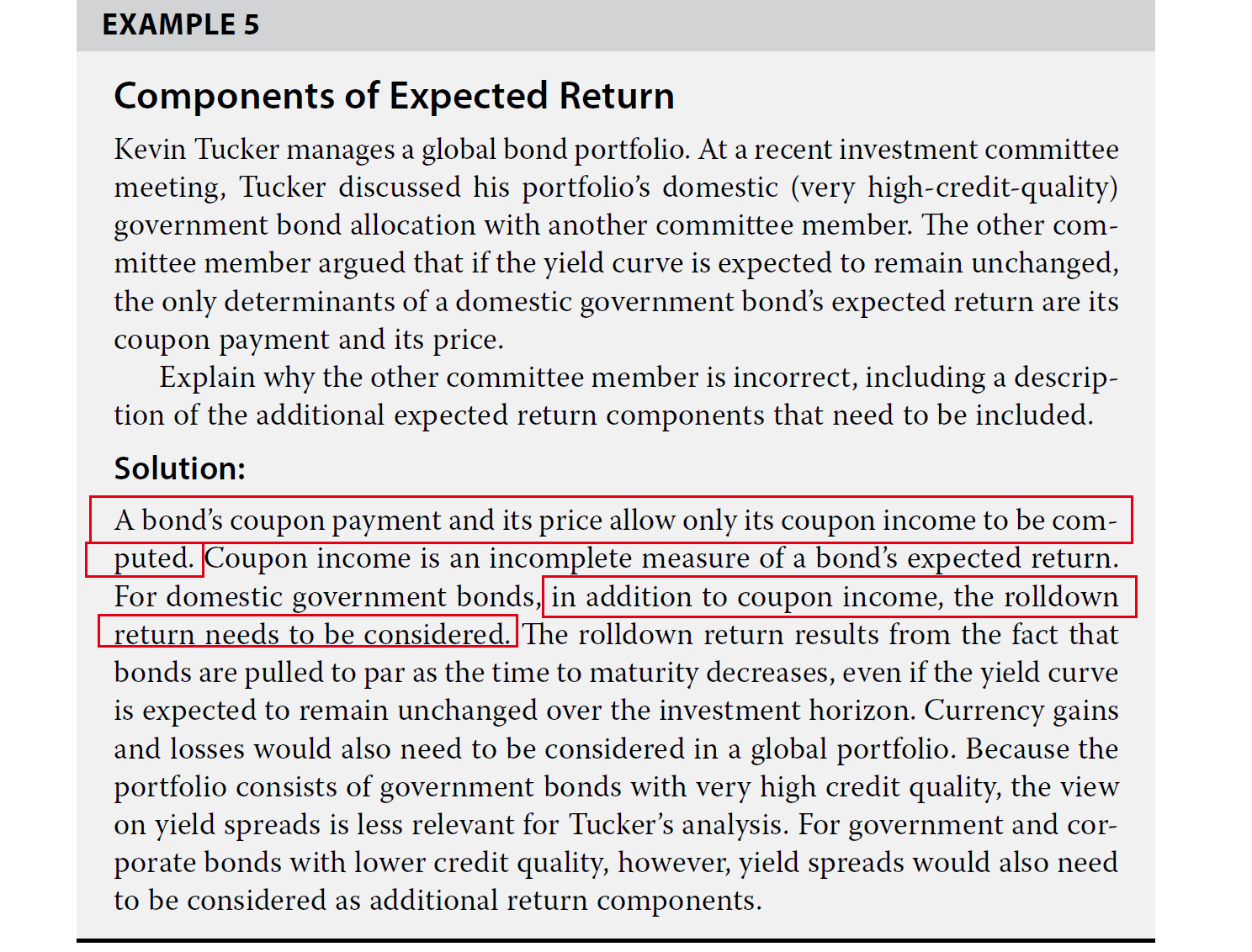

1、A Model for Fixed-Income Returns(2)这条题,你解析price是p0,我觉得是比较牵强的,因为题干是expected return are coupon payment and price;return默认是变化

嗯对的,我也觉得这道题的题干描述不好。

因为按一般看到这样的题干表述,我自然会相当Coupon和Price可以算一个Coupon income(Yield income),Price之间可以算一个Roll down return。

但实际上,出题人的意思是题干的Price就是期初的P0。

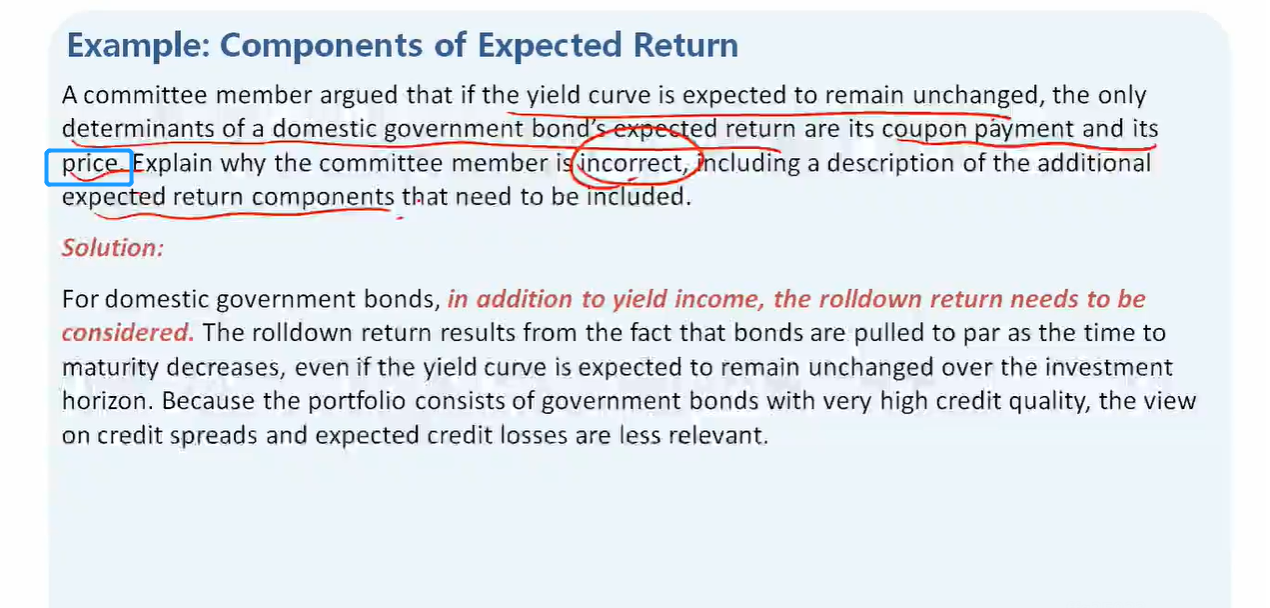

如果从题干不好分清的话,可以从出题人给的答案入手,看一下他的想法是啥,如下图红框内容(注:因为版权问题讲义在原版书的基础上做了语句修改,但保留了原题的思路):

第一句红框说:coupon payment和price只能算Coupon income。所以可以倒推出来题干的Price是P0.

第二个红框就解释了为啥题干的说法是错误的,就是除了Coupon income,咱们得再考虑roll down return。

所以,如果题干要想严谨表述的话,改成正确的表述应该是:

if yield curve remain unchanged, the expected return of fixed income investment is coupon income, and the return from the bond “rolling down” the yield curve as the time to maturity decreases.

2、summary of static yield curve strategies第二条例题rolldown return正确答案C,是溢价发行

是的。这也是我上一个回复以及何老师在视频里面强调的,在第一个reading和第三个reading有一些不一样:

就是第一个Reading的roll down return和第三个Reading的Roll down return,在定义上有一些不一致,而Summary of static yield curve strategies就是第3个reading里面的说法,于是会有歧义。

下面总结一下:

按照2级,包含上一版原版书、以及现在原版书第一个reading的定义,Roll down return就是在一条Stable yield curve下,折现率从高利率滑落到低利率带来的Price return。债券折现时,期末的折现率会比期初的折现率低。

但是在第3个reading,原版书例题,包括课后题,多次出现了期初和期末的折现率是同一个折现率,所以他默认的是收益率曲线是水平的,这样其实是在一个水平的利率曲线上Roll down,这种roll down算出来的本质就是债券价格pulled-to par,就是折价or溢价回归面值的收益。所以相当于reading 3认为,使用同一个大小的YTM折现、债券价格回归面值也是roll down return,于是这道题就选了C。

在这道题的解释里面,何老师说C选项也不太严谨,因为pulled to par按理说这个价格的改变,只是会计上记账的改变,事实上包括在债券算capital gain or loss的时候,都不应该考虑这个Pulled to par的效应,这个pulled-to-par只是对债券利息的调整,并不能算作债券Price return,但现在Reading 3把pulled to par也划归到roll down return了。

所以现在咱们就认为roll down return包含两部分:

pulled-to-par effect(折价or溢价回归面值)(第3个reading的解释),以及stable yield curve时期末折现率更低带来的price return(第一个reading)。

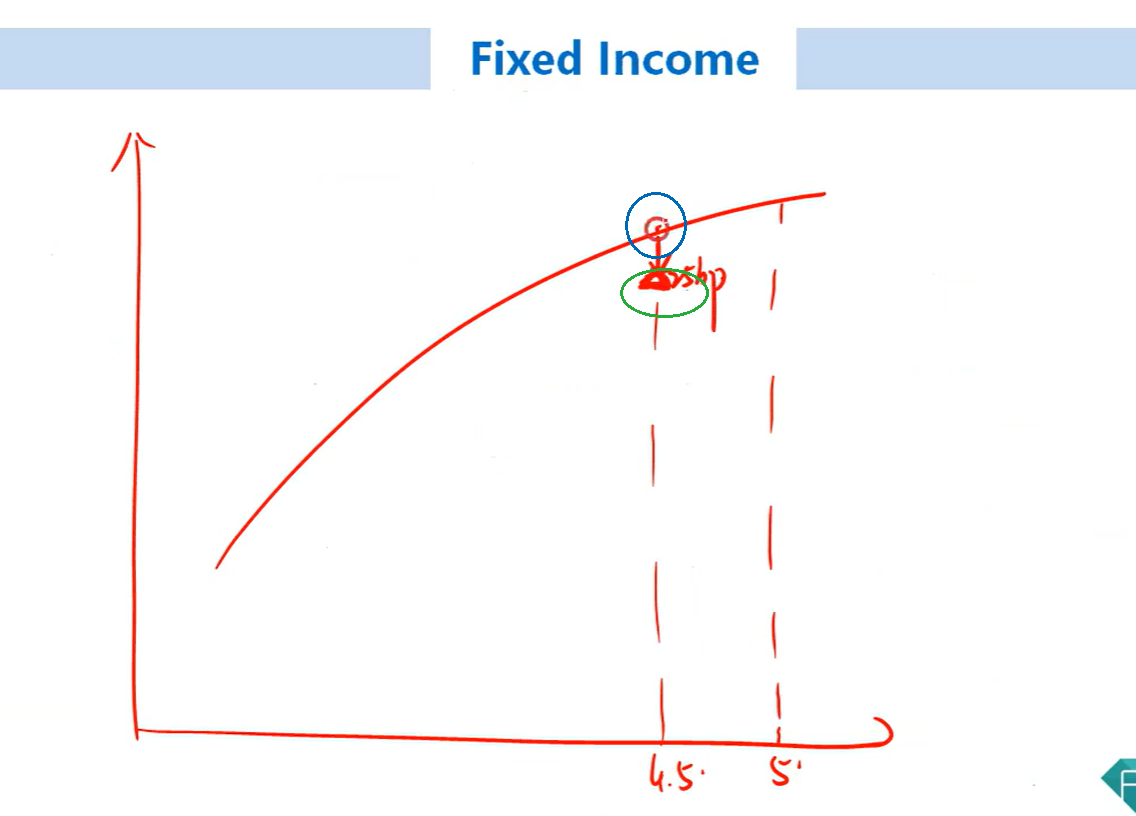

另外这道题不选A的原因是,如果是真正的roll down return,那应该是在同一条利率曲线上滚动(stable yield),所以期末应该用的是如下图蓝框的利率折现。

但是这道题题干说,期末利率会发生改变,即,期末利率在原利率曲线的基础上下降了25bps,即绿色框所示的利率。然后A选项中说期末用更低的利率折现,按照题干,这个期末更低的折现利率是绿框对应的利率,而不是蓝框,所以选项A不是roll down return的计算。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

发亮_品职助教 · 2022年11月06日

嗨,爱思考的PZer你好:

题干说E(r)包含了coupon 和 price。这个price不就是rolldown return产生的价差吗?否则,这个price应该怎么理解呢?

这是一道原版书的例题,题目是没有问题的。但是我自己是觉得题干里面这个Price的描述会让人有歧义。

他本意是这样:the only determinants of a domestic government bond’s expected return are its coupon payment and its price

他实际上是想说,在这种情况下(Unchanged yield),债券Expected return的唯一收益来源就只有Coupon income(Yield income)。

因为题干说的coupon payment和its price,只能算出来Coupon income(Or Yield income)。题干里的price只想表述期初的债券价格P0,并非表示Price changes。就是题干给了Coupon与期初Price,只能算一个Coupon income。没办法算roll down return的部分,要算roll down return,需要给出期初的价格和期末的价格。

这就是本题为什么错误的地方,就是哪怕收益率曲线Unchanged,其实也有两块收益,为coupon income与Rolldown return,而按照题干的表述就只有coupon income。如果题干要改成正确的表述,应该在加上一句:and the return from the bond “rolling down” the yield curve as the time to maturity decreases

另外我看了前面的回复,主要是针对roll down return的理解。

roll down return就是债券在收益率曲线(YTM)上从长期YTM向短期YTM滚动带来的price改变。本质是因为随着债券的生命变短,对应的折现率要从长期YTM变为短期YTM。

一般情况下,收益率曲线是向上倾斜的,所以随着roll down,折现率是在下降,这是咱们讲课包括碰到题目的绝大多数形式。也是roll down return标准的理解。

但也有一种特例,就是收益率曲线是水平的,在这样的曲线上roll down,其实意味着,哪怕债券的期限变短,折现率也是固定不变的,这种其实就是算债券折价or溢价发行,向面值回归的过程,这种是会计上对债券入账价值的处理。

这个说明一下,在第一个reading里面,rolldown return是默认收益率曲线向上倾斜的,所以债券的期限变动,折现率会下降。这里算出来的这个rolldown return,既包含利率下降带来的Price return,也包含债券折价or溢价发行向面值回归的收益。因为哪怕利率是不变(水平的),债券都有一块价格回归的收益,现在我们算rolldown return时,还额外考虑了利率改变,所以有两块price return。

在第3个reading,在那里有多处原版书例题在算rolldown return时,是默认收益率曲线水平的。就是期末的折现率与期初的折现率一样大。这种按严格理解,其实不能算roll down return,只能算价格pulled to par、向面值回归的过程。但第3个reading认为他也是roll down return

所以,现在我们理解rolldown return的时候,就把它理解成既包含stable yield curve上滚动利率下降的return,也包含会计上债券价格回归面值的return。

这块在基础课A Model for Fixed-Income Returns (1),1.3倍速24:30~26:00分钟左右何老师有提到,可以参考一下。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

pzqa015 · 2022年11月05日

嗨,爱思考的PZer你好:

第二个问题,我上面说的利率是即期利率,不是打包利率YTM,老师上课画图的时候,也是用即期利率比较好理解。如果用ATM的话,我想问,在0时刻与t+1时刻时,不管3年期还是2年期,他们各自的YTM都没有变化,才能保持收益曲线恒定吧?

----

是的

你说“一年后,ytm沿着曲线向下走,债券剩余2年,要用2年期的ytm”,我疑惑,债券发行后,如果利率不变的话,ytm就确定才对?

---

没理解如果利率不变的话,ytm就确定才对,是什么意思。

----------------------------------------------努力的时光都是限量版,加油!

pzqa015 · 2022年11月03日

嗨,从没放弃的小努力你好:

我有两个问题: 首先,基础班A Model for Fixed-Income Returns(1)视频8:30处(1.3X),有关于折价和溢价发行,旁边写了是rolldown return。请核实,是我理解错,还是有其他解析。

---

折价溢价发行带来的价格变动,不是rolldown return,是会计记账成本的变化,前面有说到。

另外,上面例子想表达的是,0时刻时,3年期的债券X:3年利率3%,2年利率2%,折算得P①;到t+1时刻时,3年期的债券X相当于2年期的债券Y,2年期利率不变,折算得P②?

---

不是的,计算3年期债券价格,用3年期ytm,用不到2年期Ytm,得到p0,计算p1,用2年期ytm。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

pzqa015 · 2022年11月01日

嗨,努力学习的PZer你好:

不是的

不是,原版书的例题有问题。

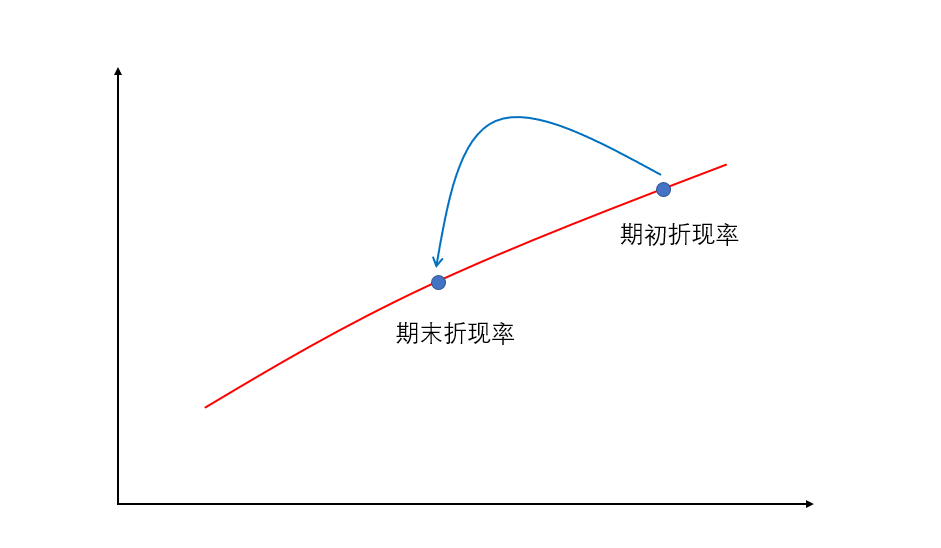

这块老师在备课时,我们的讲义已经把原版书的错误改正了。如果要看原版书的话,要稍微留意一下,这一版原版书R13/R14的错误还有点多的。虽然22年出了新一版的原版书,但是固定收益的策略和前几版的内容都差不多,这个Riding the yield策略其实存在了好久,包括在2级也有。Riding the yield curve策略都是在upward-sloping的曲线上,Stable yield curve时,债券的折现率从收益率曲线上的高点滚动到收益率曲线的低点,即,折现率是降低的,如下图,从折现率从期初掉到了期末:

rolldown return一定是Stable yield curve下,随着时间的推移,折现率沿着收益率曲线发生变化,导致债券卖出时用于买入时不同的折现率来折现,带来的price appreciation。

用公式表示是P0=∑CF/(1+r1),P1=∑CF/(1+r2),如果收益率曲线stable,那么r1≠r2,此时,rolldown return=P1/P0-1。

premium或者discount发行,随着到期日临近,债券价格会趋近于面值,此时,Price也发生变化,但这只是会计成本的调整,而不是rolldown return。

举个例子:

ytm=3%,coupon=3.5%,N=3

期初P0:101.14(FV=100,PMT=3.5,N=3,I/Y=3)

一年后P1:100.9567(FV=100,PMT=3.5,N=2,I/Y=3)①

此时有price appreciation,100.9567-101.14,只不过是负的,但需要注意,它并不是沿着收入率曲线向下roll带来的rolldown return,它是我们记账成本的变化。

还用这个例子,

一年后,ytm沿着曲线向下走,债券剩余2年,要用2年期的ytm,如果收益率曲线向上,且stable,那么一年后2年期的ytm与期初2年期ytm一样,比如是2%。

那么此时的P1:102.912341(FV=100,N=2,PMT=3.5,I/Y=2)②

①与②的唯一区别是折现率不一样,①的折现率是期初的3年期ytm,②的折现率是期初的2年期ytm。用②得到的price与期初P0一起计算,102.912341/101.14-1=1.7%,才是rolldown return,用①得到的price与期初p0一起计算,100.9567/101.14-1,得到的并不是rolldown return。

债券溢价发行时,的确存在债券的价格向面值回归的现象。但是,这种现象只是会计上对债券成本的调整,并不是captial gain/loss,在调整债券成本时,使用的是同一个折现率,就像一级财务讲的BASE法则那样,期初与期末用的是同样的折现率,但是期初与期末的债券价格不一样,这是账面记的成本不一样,并不是capital gain/loss,也就谈不上rolldown return了。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

pzqa015 · 2022年10月31日

嗨,从没放弃的小努力你好:

这道题的知识点和解答有问题,不必纠结。

无论收益率曲线是否改变,expected return都由price return和coupon return组成。

它可能想考察的是收益率曲线不变,折价或溢价发行的债券随着时间推移,价格趋向于面值,这部分价格变动带来的收益,但这并不是rolldown return,它只是BASE法则里面记账成本的变化。

总之,这道题可以不用看了。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!