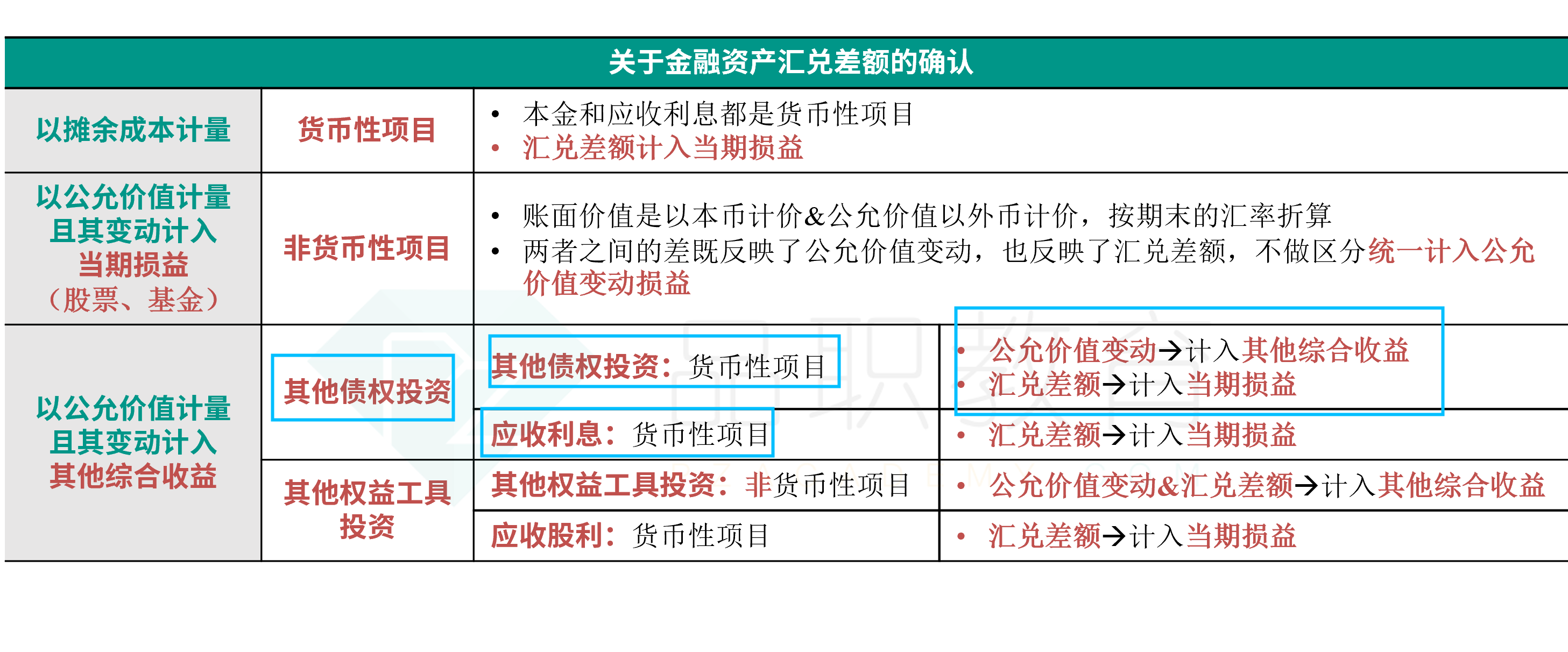

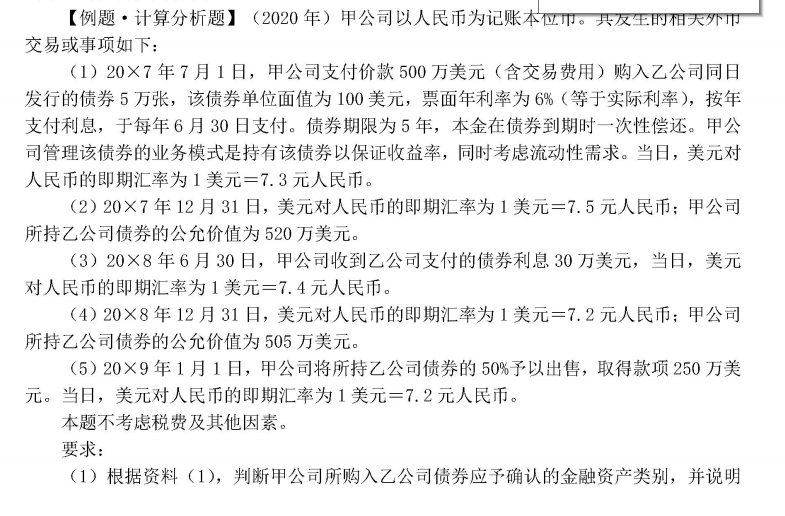

这题2018.12.31的公允价值变动和汇兑损益算错了

老师在课上提到她没有验算,我验算过了,应该是答案和老师都说错了

2018.6.30的汇兑损益应该是520*(7.4-7.5)=52

借:财务费用 52

贷:其他债权投资——汇兑差额 52

因为7.5元/$对应的是2017.12.31号的公允价值520,而不是2017.7.1的公允价值500

同样:

2018.12.31的汇兑损益应该是用520*(7.4-7.2)=104

2018.6.30-2018.12.31,公允价值变动+汇兑差异=7.2*505-7.4*520=-212

所以正确的会计分录应该是

借:其他综合收益 212-104=108

贷:其他债权投资——公允价值变动 108

借:财务费用 104

贷:其他债权投资 104

答案中把汇兑损益和公允价值的变动都和2017.7.1比了,但2018.12.31计提的汇兑损益和公允价值变动应该是和2018.6.30比