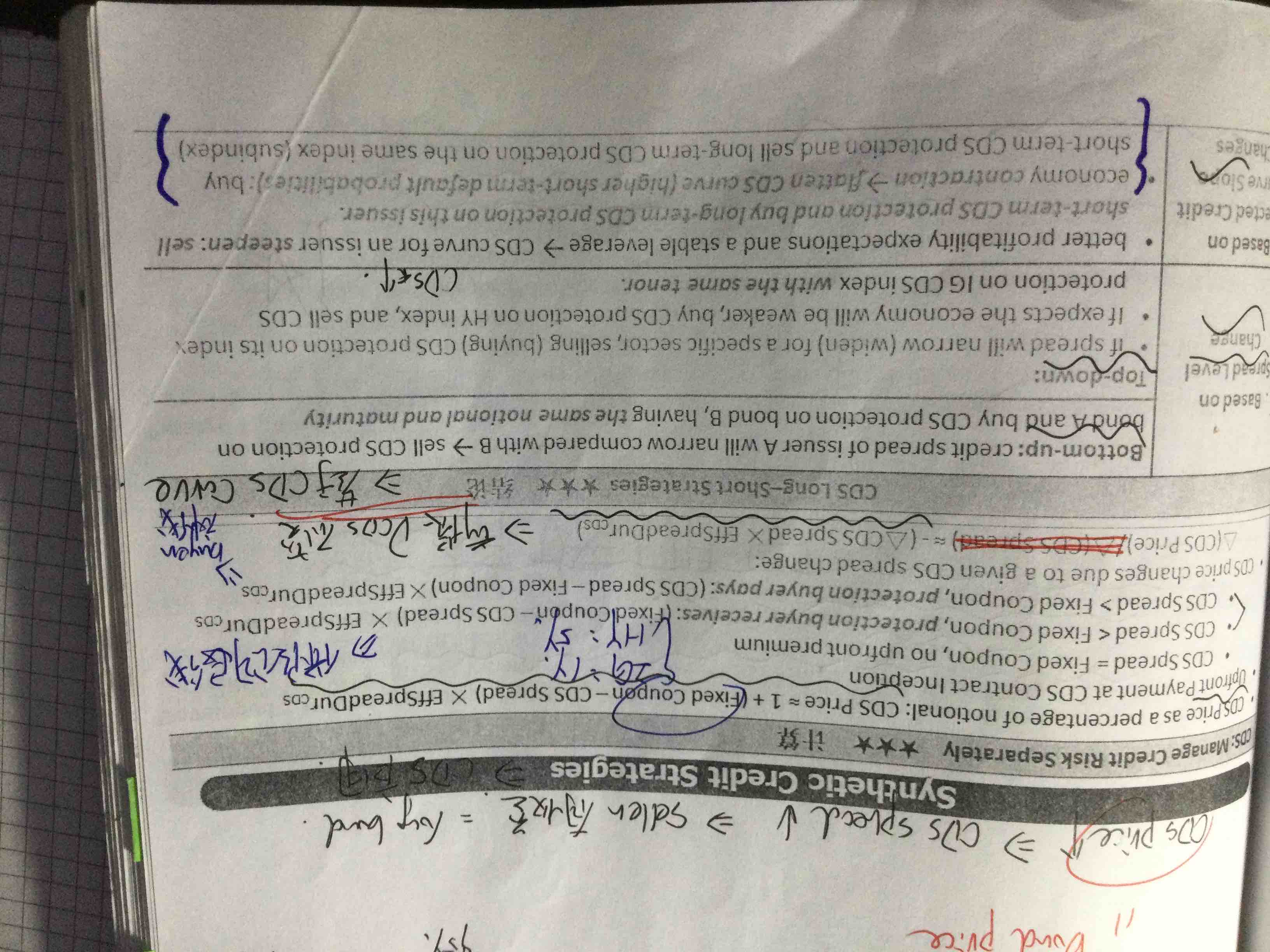

最下面 economy contraction时 是buy st cds sell LT CDS

是因为经济衰退期 短期违约率还在高位 但是长期看随着货币政策刺激 未来违约率会好?

pzqa31 · 2023年08月28日

嗨,从没放弃的小努力你好:

economic contraction时,短期利率上涨幅度大于长期利率上涨幅度,收益率曲线变平坦,从债券的角度,应该short ST,buy LT。

而从CDS 的角度,sell CDS=Buy Bond,buy CDS=sell bond,所以,short ST,buy LT等价于buy ST CDS,sell LT CDS,也就是强化班讲义总结的那样。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

· 2023年08月28日

说错了吧… contraction 短期利率下降啊 收益率曲线变得更陡峭啊