嗨,从没放弃的小努力你好:

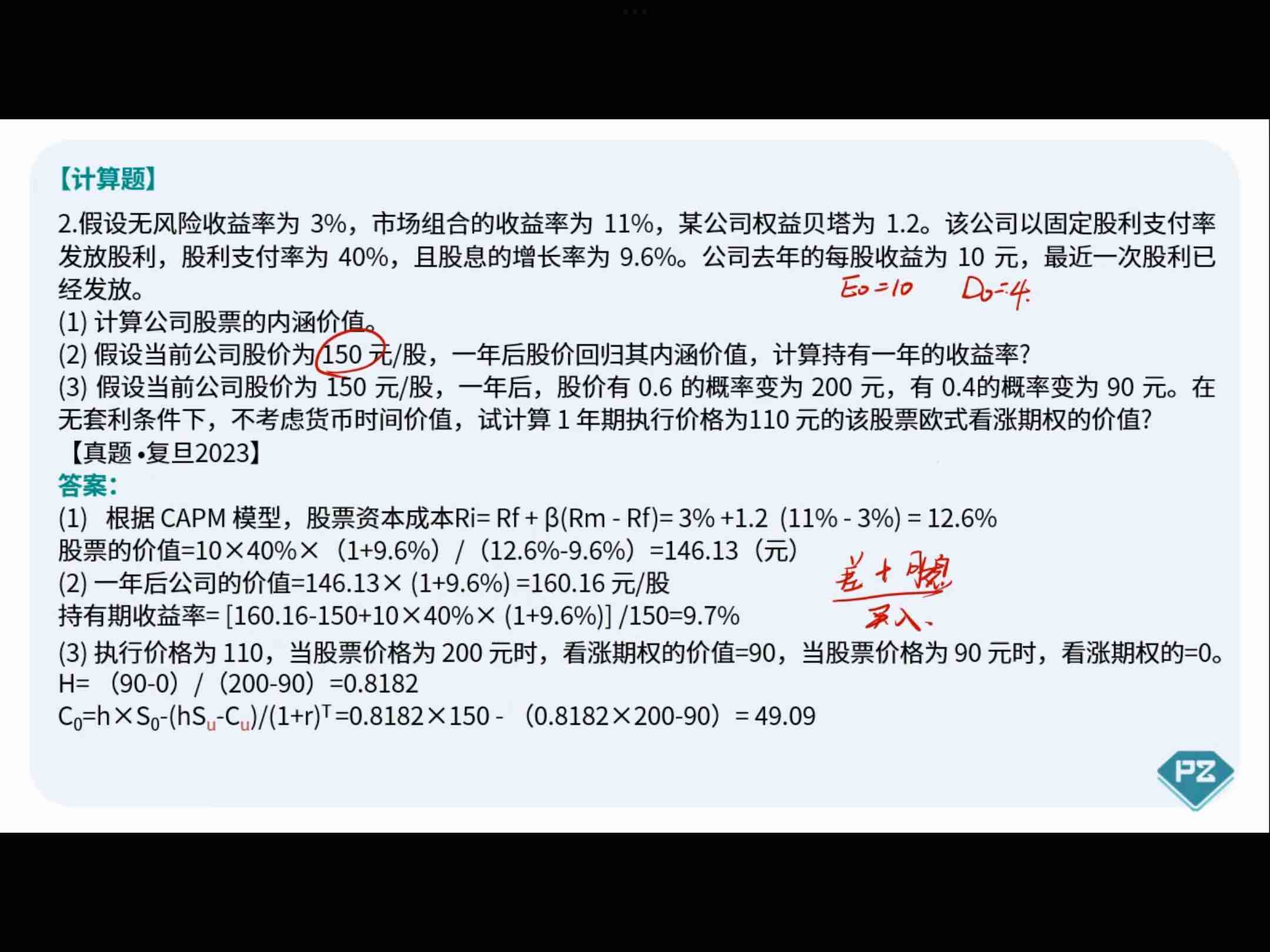

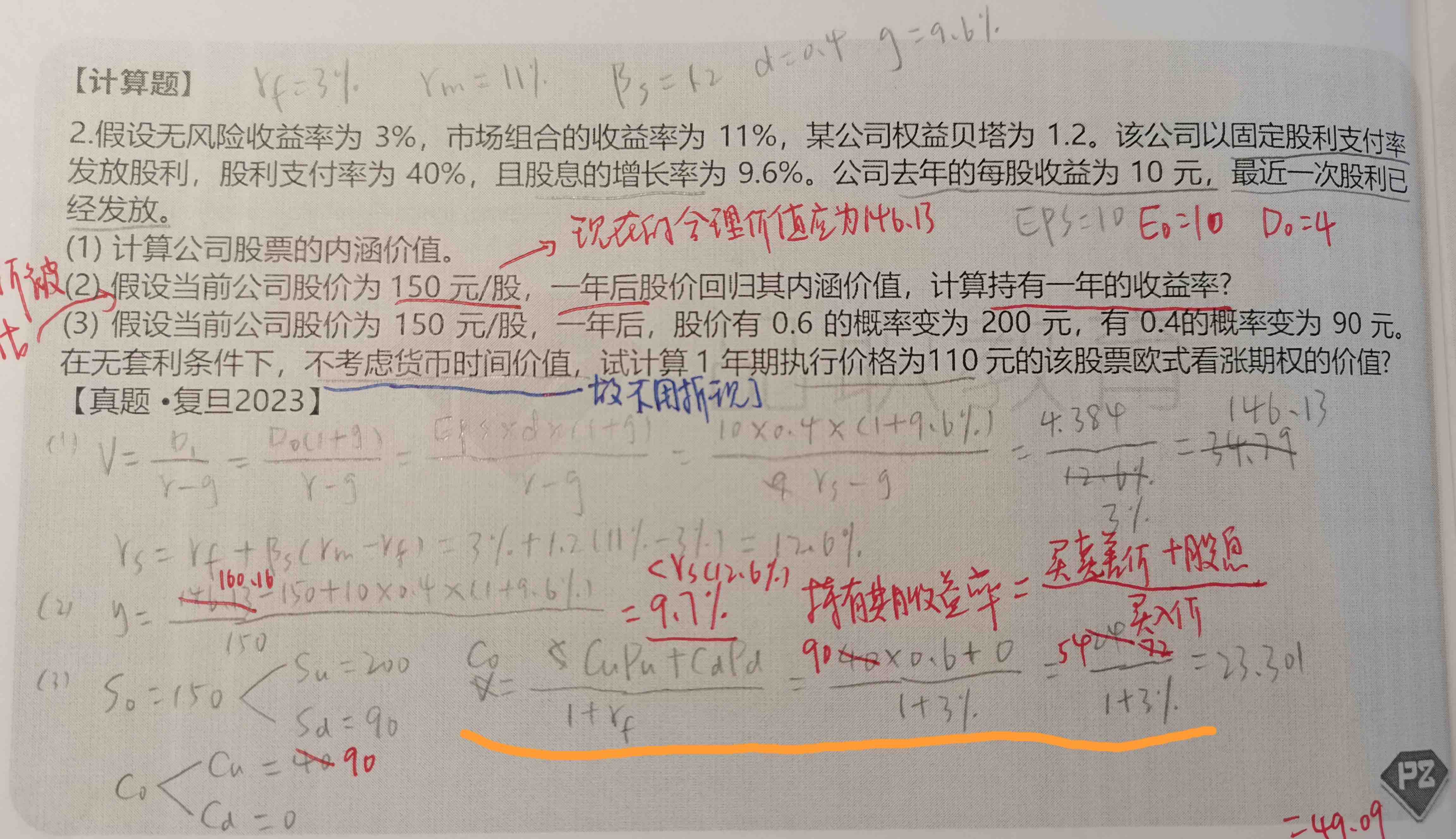

在期权这里,题目直接给的实际概率是不能直接使用的。期权要用自己计算出来的概率,这个概率是要满足加权平均之后等于期望收益率的。所以,第3问直接给的概率不能直接使用。

风险中性法:

上涨概率=(1-90/150)/(200/150-90/150)=0.5455

下降概率=1-0.5455=0.4545

期权的价值=0.5455×90=49.10

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!