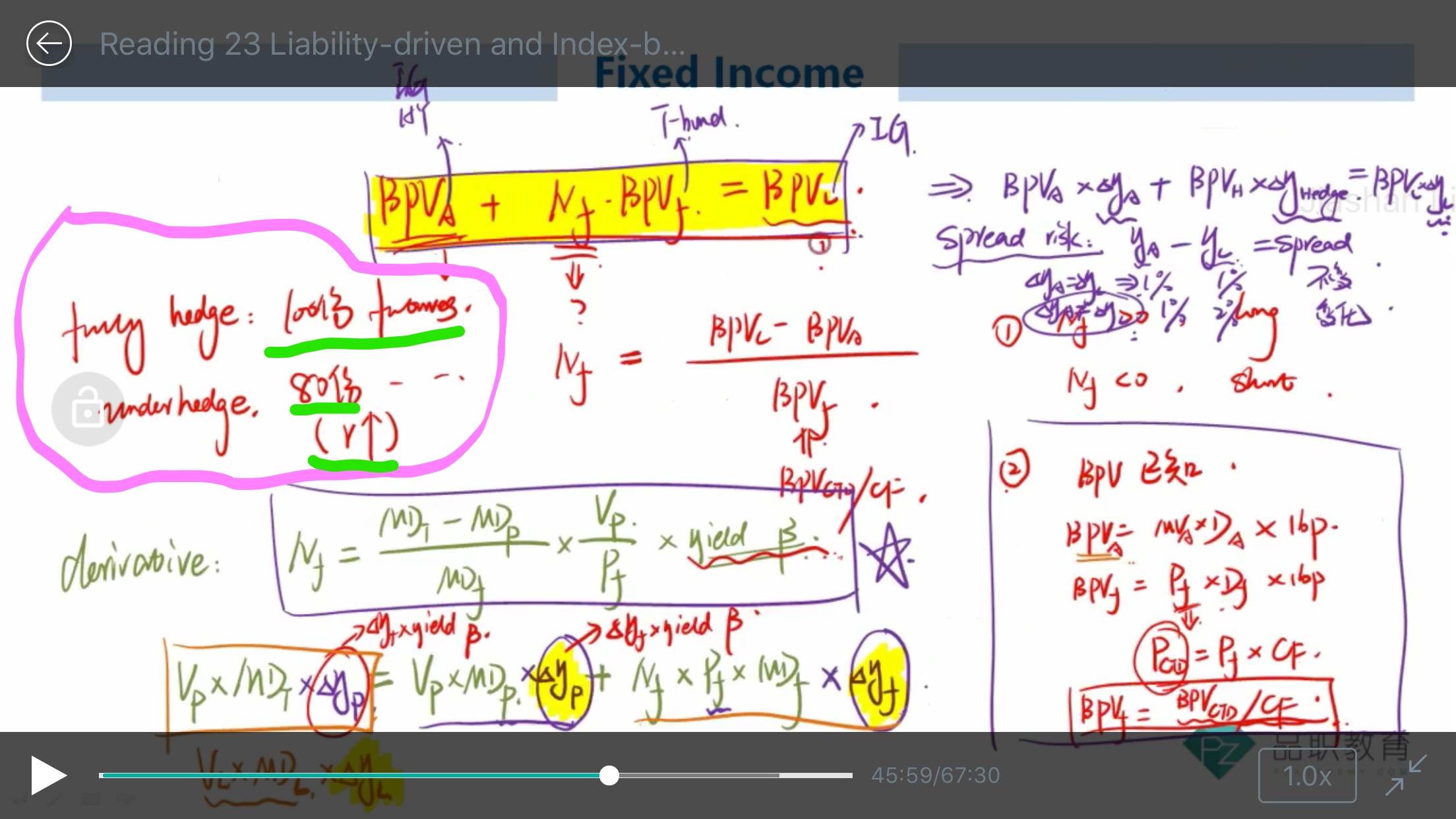

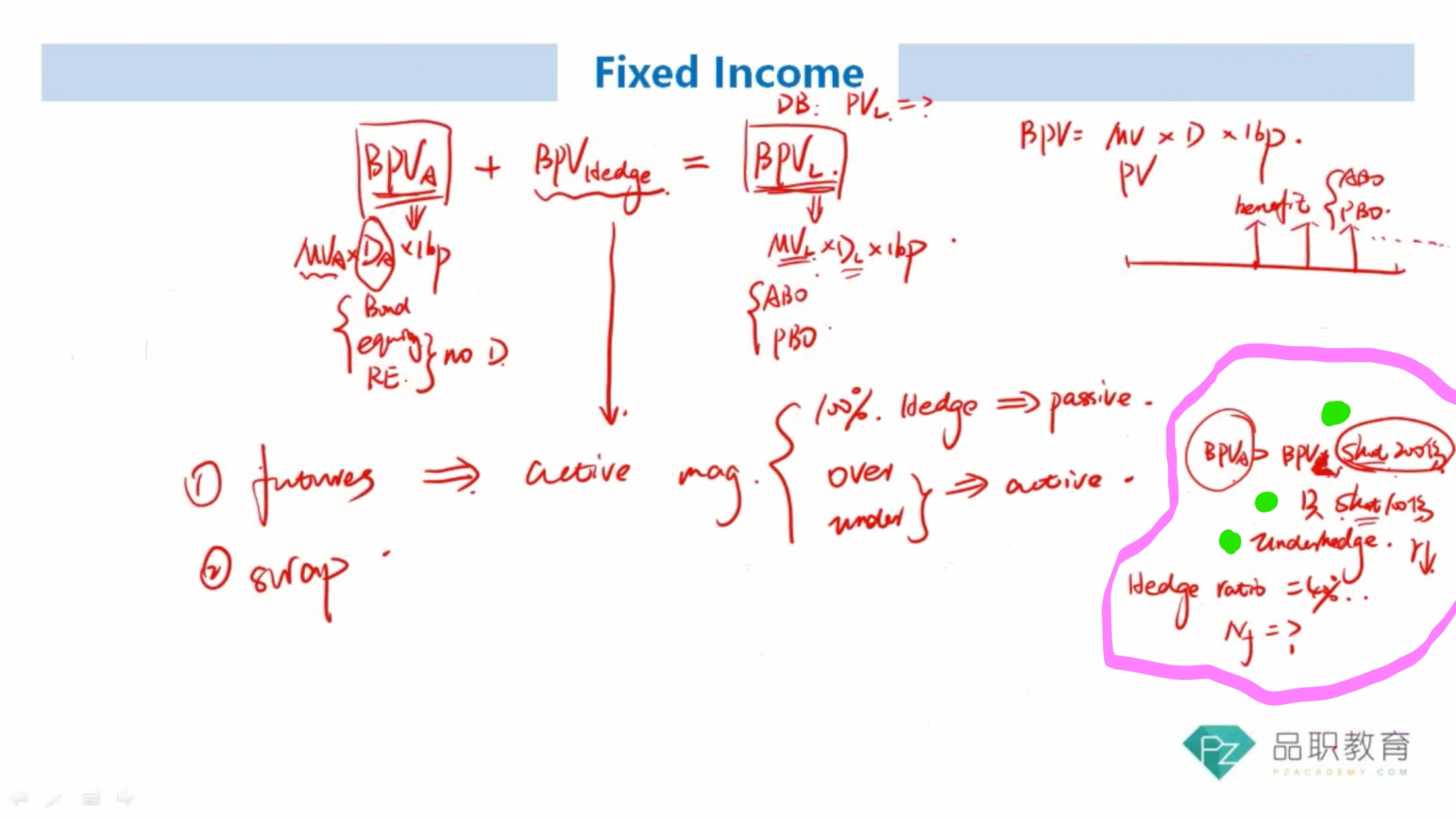

在何老师的强化串讲课程里面,multiple liability里,当under hedge的时候,是因为预测r会上升(粉色圈圈部分),但是在DB plan里面,当BPV A> BPV L,under hedge的时候,是因为预测r会下降 (粉色圈圈)?能帮忙解释一下为什么吗?没听懂。。。。 一开始对于multiple liability,我的理解是因为预测Liability 的duration会下降,才会under hedge,当duration 下降的时候,r上升。。。为什么不可以用同样的逻辑在DB plan里?