开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Cherry · 2019年07月20日

Wendy_品职助教 · 2019年07月21日

现实会考虑别的一些因素。我们还是从理论来探讨吧。我们现阶段探讨的都是被动投资组合:

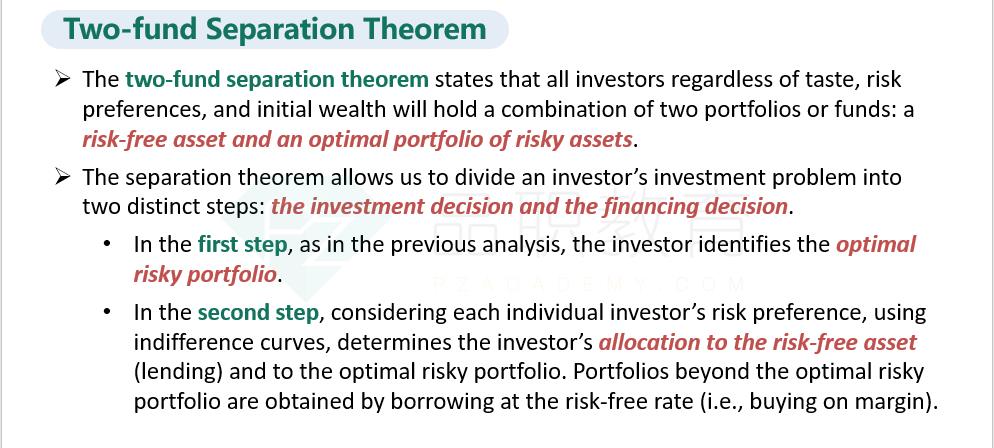

cfa一级阶段你可以这样理解,构建被动投资组合的时候,会通过马科维茨最优化的过程,选择:一定风险下,收益最高的;一定收益下,风险最小的。形成有效前沿,然后无风险资产与有效前沿的切点,是market portfolio。所以被动投资组合只需要投资无风险资产和market portfolio,就能实现自己的投资目标,两基金分离定律就是这个意思。这是理论探讨的理想状况。

Wendy_品职助教 · 2019年07月20日

天下没有免费的午餐,承担多少风险,就获得多少收益。

组合内资产之间的相关系数小,非系统风险会被分散,剩下的是系统风险。

承担的系统风险越大,收益就越高,这就是CAPM公式

Cherry · 2019年07月21日

所以现实中 从业者构建组合的时候 会挑选相关系数小的吗 比如组合里只有两个资产 它俩的相关系数为多少时候是最优?或者依据什么公式?