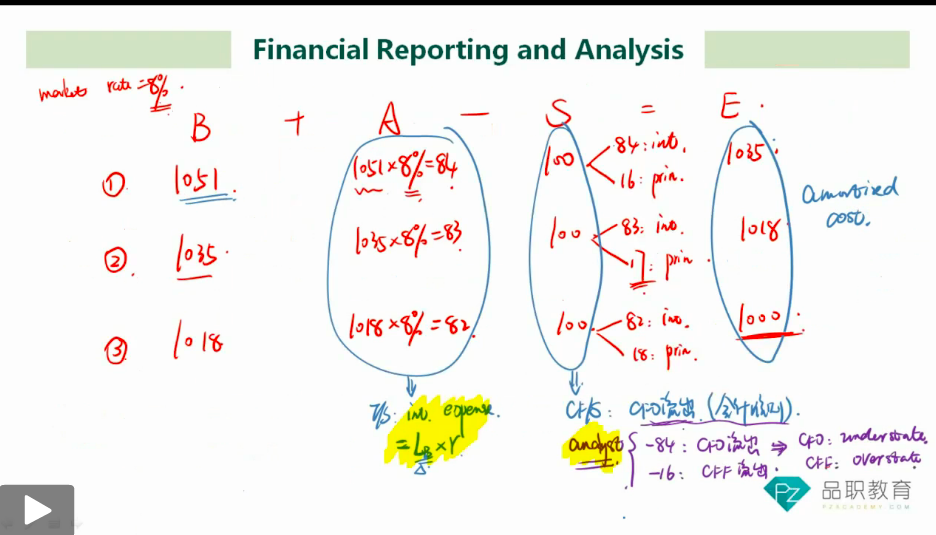

图片来自Reading 30 Accounting for bond 视屏。

拿第一年bond liability的BASE法则举例:

B+A-S=E

1051+84-(84+16)=1035

我的理解是:以上公式有两个84,第一个A中的84指的是我们拿着1051元在第一年能以market rate获得最低利润84,第二个S中的84指的是我们要还给债务人的利息,即interest expense。

问题1:但是老师却将第一个A中的84标注为interest expense。请问是否是我的理解有问题?

问题2:按照我的理解,在I/S中除了有int expense-84,还要有利润+84吧,这样正负相抵,利润表的实际净值没有变化?那B/S中应该将利润+84计入Equity,左边Asset计一个+84的资产?