老师,不是很理解这个positive correlation of bond “price” with PV of liabilities

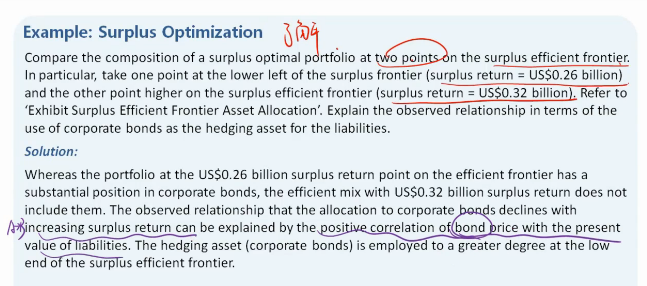

何老师在视频里这么说的:“从A到B,降低了bond的权重,风险就会增加,return就跟着增加”。

何老师强调的是bond的权重,但是ppt上写的是“bond price”,能否帮忙讲一下这句话,并说明“bond price”该如何理解?

Shimin_CPA税法主讲、CFA教研 · 2019年12月09日

嗨,努力学习的PZer你好:

这句话完整的理解是:“corporate bond的配置比例下降,surplus return增加”,原因是:资产端的债券价格与负债端的负债现值是正相关的。因为正相关,所以资产端投资的债券少,负债端就不能被完全匹配,不是全部被hedging了;投资债券少,所以投资的股票多,因此surplus return增加。

-------------------------------努力的时光都是限量版,加油!

粉红豹 · 2019年12月09日

所以要把这里的“资产端的债券价格” 不能理解为一个债券的价格,而是理解为资产端中“投资债券中的市值”或者“投资债券的权重” ?,是吗?