xiaowan_品职助教 · 2020年03月16日

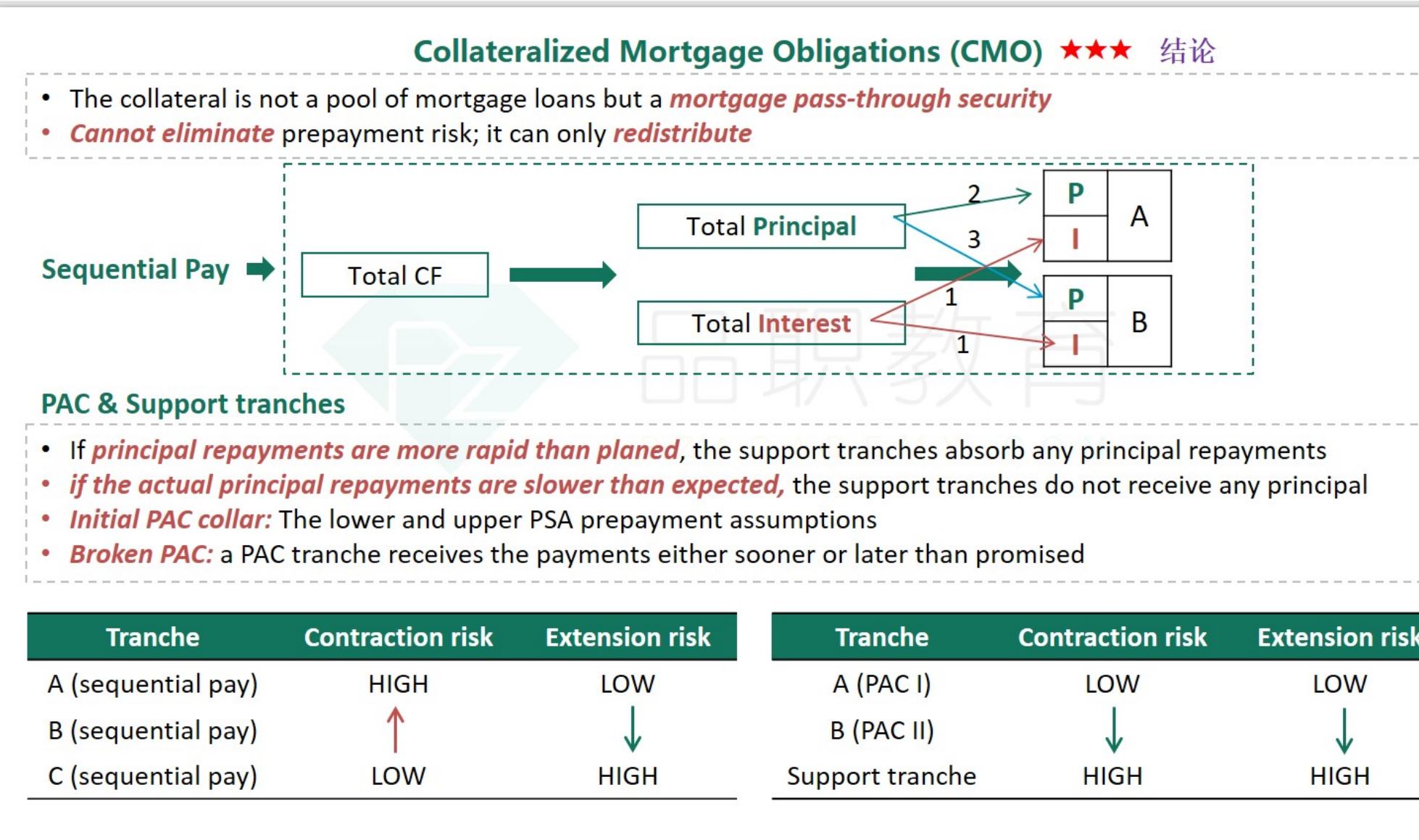

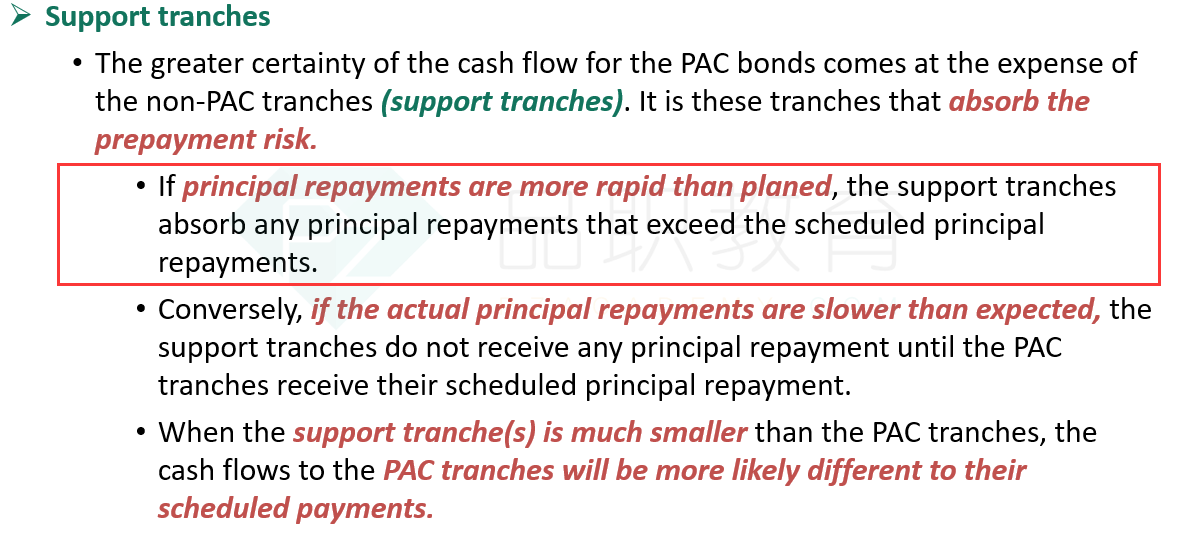

同学你好,详细解释一下,这里出现prepayment risk时,本金偿还的速度要高于预期,tranch A还是照常得到他应得的那部分,而多还回来的部分都用来优先偿还tranch C,因为这个时候市场利率较低,tranch C提前得到了偿还就面临着再投资收益较低的风险。

在固定收益课程中,同样也是这个原理。

我贴一张相关内容给你参考一下哈,

AbC123 · 2020年03月20日

这张图讲的是pac的保险support吧 应该是一种特例吧?市场利率低会提前还款造成contraction risk,最先是造成的tranch a的还是c的呢?