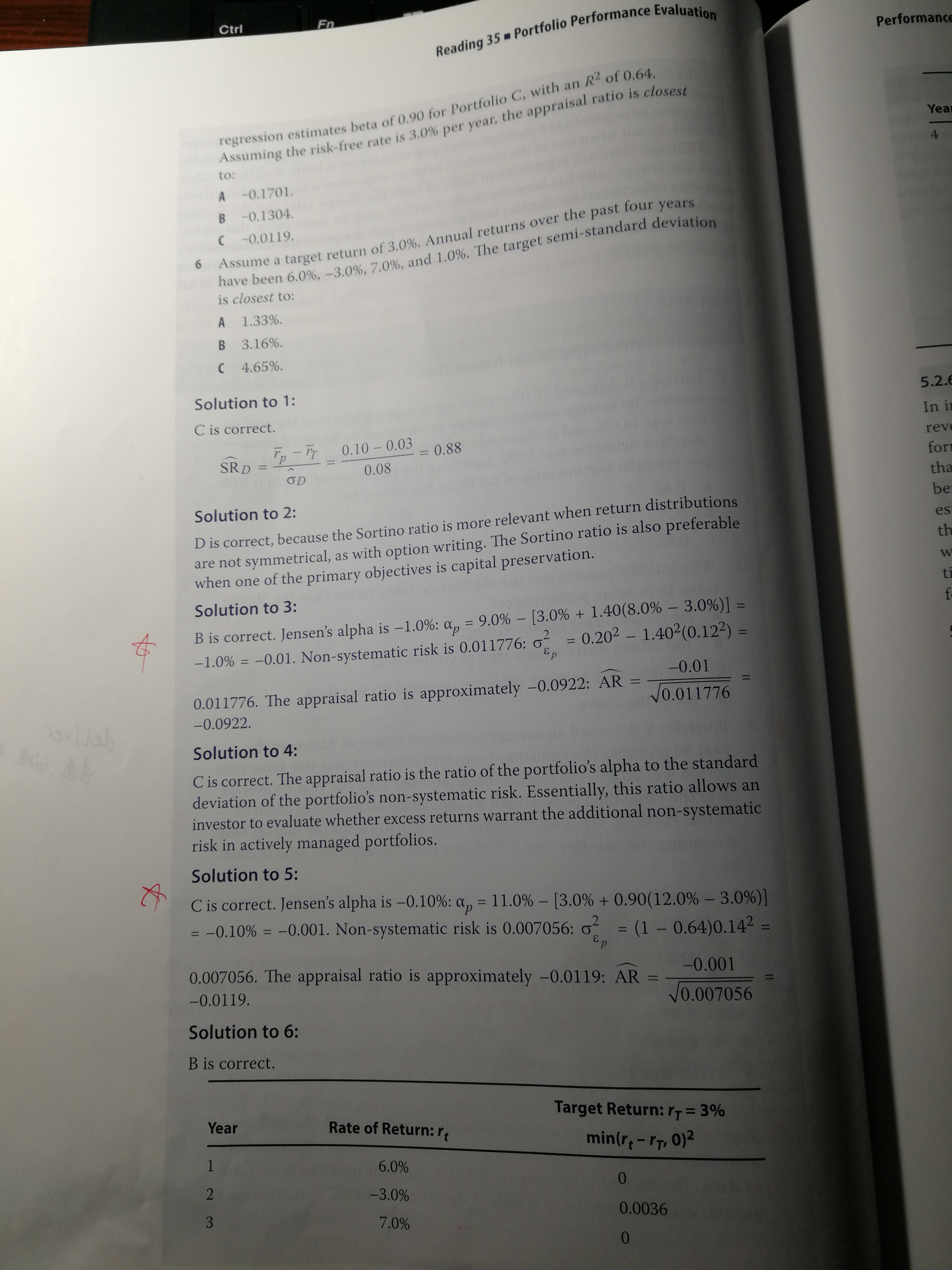

您好,上图是原版书的第六本reading 35的222页,solution to 5为啥不可以用solution to 3的方法计算非系统性风险?

吴昊_品职助教 · 2020年10月27日

同学你好:

这门课今年全新修改过,或多或少存在问题。原版书正文中并没有给出appraisal ratio的具体展开公式,那么就默认为这个比率考查的可能性较小,如果考查大概率也是直接会给到我们具体分母中的数值。同学不必太过紧张,掌握李老师上课推导的sigma(ε)^2即可。第五题用残差项来求appraisal ratio,老师上课也没有讲解,同学了解一下即可。

其实第三题和第五题的公式是可以互相推导,并且正常来说应该两种方法得出的结果是一致的,但是个人认为第五题原版书出的有点问题,数据之间的勾稽关系出现了问题。所以导致第五题如果用第三题的方法来解,会得到不同了数值。两个公式推导过程如下。

再次强调,本身Trading就是一门小学科,占不了多少比重。这个appraisal ratio也不是考查重点,同学了解即可。临近考试,一定要把更多的时间精力放在大学科上,这样性价比才高。