基础班讲义第355页

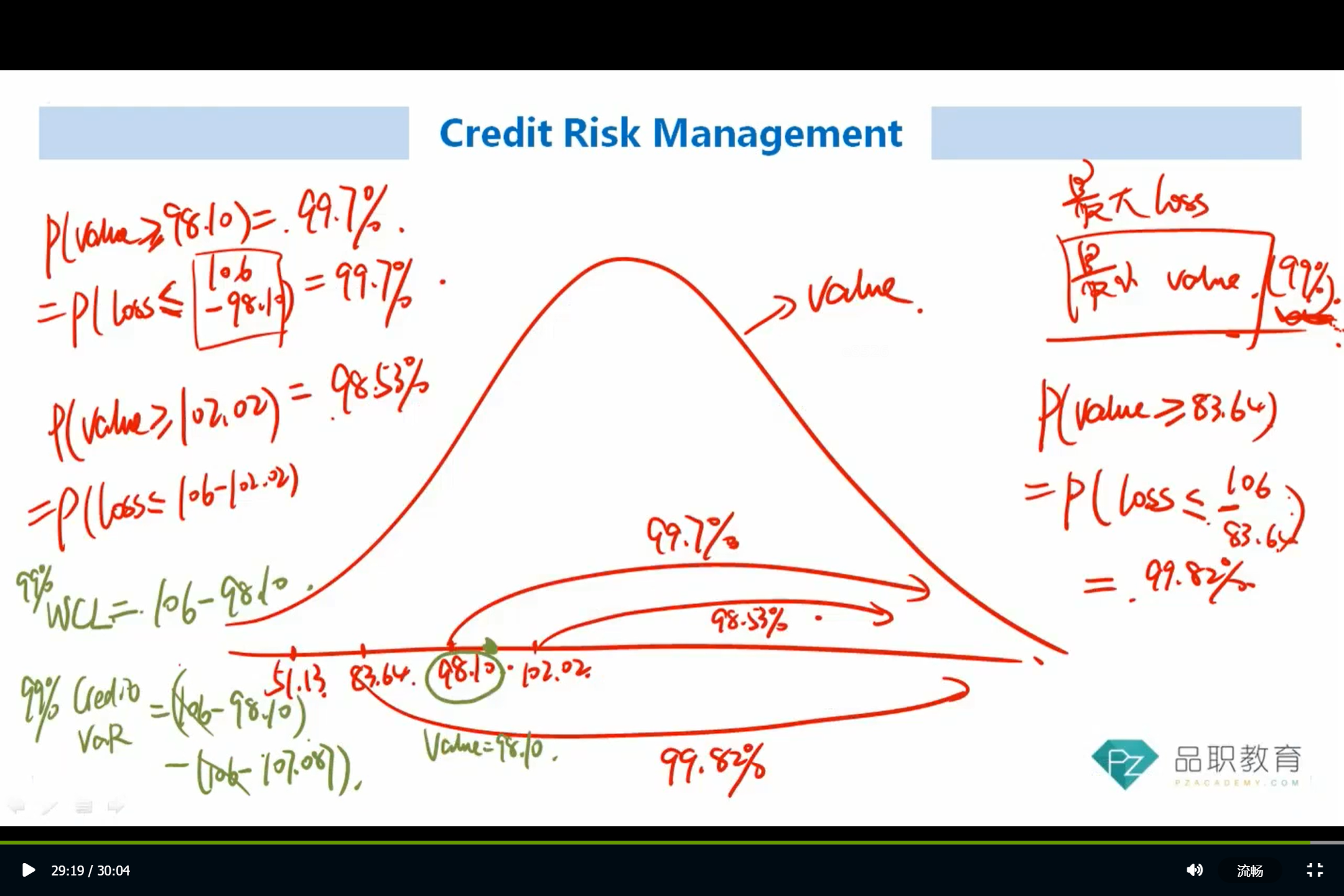

这道例题中,为什么求1% credit VaR 不可以按照图片1 中,value 从小往大找呢?比如:P(VALUE<=51.13)=0.18%, P(VALUE<=83.64)=0.3%,P(VALUE<=98.10)=1.47%,因为要找VALUE在99%概率下最小的数(即:有1%的value大于此数),按照谨慎性原则,就取VALUE=83.64。

DD仔_品职助教 · 2021年09月15日

嗨,从没放弃的小努力你好:

同学你好~

从小的损失开始找也可以的呀,但是你这个谨慎性的原则考虑的不太对,请看我画的图形,我们要找1%概率下的损失,损失为83.65的时候累计概率是0.3%,98.1时是1.47%,那1%在这俩数据之间,并且是更靠近98.1的,所以根据谨慎性原则,我们在计算损失,肯定是选那个大的呀,把自己的损失选大一点,多准备点钱以防万一,你自己不也解释了是1%的value大于此数嘛~~

所以取得是98.1,不是83.64。

这里建议同学在做这种题得时候,规定一个做题习惯,要么都从大的开始,要么从小的开始,这样思路都一样,就不会晕啦

----------------------------------------------努力的时光都是限量版,加油!