先说结论:此次拟(修)订的准则最早在2023年要求执行,因此在2021年教材中是否会“实装”还是有一定疑问的。不过在财政部通知中也明确了允许和鼓励提前执行这3项准则,因此我认为明年大概率会针对这3项准则修改教材内容。

由于目前公布的只是准则,内容大多是原则性表述,更加具体的准则应用指南尚未发布,因此目前还无法准确判断对考试的实际影响。我预计,此次准则拟(修)订对于审计科目总体来说影响不大,但对于第二十一章会计师事务所业务质量控制的影响却不小,预计影响分值在3分左右。

(只想知道结论的同学可以等下篇的具体解读,重点关注高亮部分,但为了更好理解此次准则拟(修)订的背景、思路以及对考试的潜在影响,建议完整阅读上下篇内容)

在了解此次印发的3项准则对备考2021年审计科目考试产生的影响之前,我们首先要弄清楚三个问题:

![]() 本次印发的3项准则的主要内容和变化;

本次印发的3项准则的主要内容和变化;

![]() 本次印发的3项准则对现有教材内容的影响;

本次印发的3项准则对现有教材内容的影响;

![]() 以往考试对于相关内容的考查情况。

以往考试对于相关内容的考查情况。

本次印发的3项准则的主要内容和变化

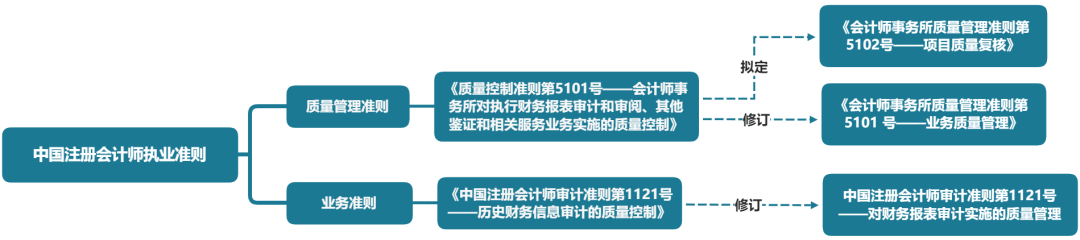

2019年国际审计与鉴证准则理事会拟(修)订了《国际质量管理准则第1号——会计师事务所对执行财务报表审计和审阅、其他鉴证和相关服务业务实施的质量管理》、《国际质量管理准则第2号——项目质量复核》、《国际审计准则第220号——对财务报表审计实施的质量管理》三项有关注册会计师业务质量管理的三项准则,为了保持我国审计准则与国际准则的持续全面趋同,财政部也相应拟(修)定了我国的对应准则。

此前,我国有关会计师事务所业务质量管理的准则主要有2项,一项为在事务所层面针对所有业务类型执行的《质量控制准则第5101号——会计师事务所对执行财务报表审计和审阅、其他鉴证和相关服务业务实施的质量控制》,在此次准则拟(修)订的过程中修订为《会计师事务所质量管理准则第5101号——业务质量管理》(以下简称5101号准则);另一项为审计准则中专门针对审计业务执行的《中国注册会计师审计准则第1121号——对财务报表审计实施的质量控制》,在此次准则拟(修)订的过程中修订为《中国注册会计师审计准则第1121号——对财务报表审计实施的质量管理》(以下简称1121号准则)。

5101号准则规范的是事务所开展的所有业务类型,包括审计、审阅以及相关服务,而1121号准则专门规范审计业务,因此这两项准则可以看做是从一般到特殊的关系。

除了这两项准则的修订之外,此次还新颁布了一项准则《会计师事务所质量管理准则第5102号——项目质量复核》(以下简称5102号准则)。在原本准则体系下5102号准则的内容是包含于5101号准则中的,但由于项目质量复核在事务所整体业务质量管理体系中的突出地位,此次准则拟(修)订将原本5101号准则中有关项目质量复核的规定单独剥离并重新拟定了一项准则即5102号准则。5101号准则规范的是事务所整体的质量管理体系,而5102号准则主要涉及的是事务所质量管理体系中项目质量复核这一部分内容,因此这两项准则可以看做是从整体到局部的关系。

综上所述,此次修改主要是将原本适用于所有业务类型的5101号准则划分为新的事务所整体层面的5101号准则和项目质量复核层面的5102号准则,而专门适用于审计业务的1121号准则与5101号、5102号准则是从一般到特殊的关系,因此也进行了相应修改。

本次修改内容较多,最明显的变化是关于会计师事务所业务质量管理思路的变化。原本的《质量控制准则第5101号——会计师事务所对执行财务报表审计和审阅、其他鉴证和相关服务业务实施的质量控制》,修订后的名称为《会计师事务所质量管理准则第 5101 号——业务质量管理》。

名称的变化体现了准则制定理念的根本性变化,原本的“质量控制”的表述即将作古,取而代之的“质量管理”的表述,更体现了在新的经济形势下,会计师事务所从为了符合合规性要求对业务质量进行被动控制,到为了提升事务所经营效率、提高品牌声誉而对质量风险进行主动管理的思路的根本性变化,该变化不可谓不大。同时为了能让会计师事务所结合具体情况对业务质量进行主动而又灵活的管理,准则首次在业务质量管理方面引入了风险导向的思路,定义了质量风险等相关概念,并明确了适用于业务质量管理的风险评估程序等内容,同时删除了很多可考性较强的具体规定,取而代之的是更为原则性的表述,这些变化无疑将会对考查思路和内容产生不小的影响。

本次印发的3项准则对现有教材内容的影响

本次准则拟(修)订涉及的教材内容(2020年版本)主要是第二十一章会计师事务所业务质量控制,此外还可能会影响到第六章审计工作底稿和第十八章完成审计工作的内容,但后者的有关部分并非考查重点,影响较小,所以主要影响的是第二十一章的内容,而第二十一章的主要内容是以5101号准则为主体,结合1121号准则的部分具体规定编写的,因此在之后具体解读中将重点解读5101号准则的具体变动。

以往考试对于相关内容的考查情况

对于第六章和第十八章的有关内容,以往考查较少,而第二十一章则每年都必然会命制一道6分的简答题。以往第二十一章考点非常集中,主要是考查具体规定,所以性价比可谓是所有章节中最高的一章。但正如上文所述,在此次准则拟(修)订的过程中,修改或者删除了很多原本经常考查的具体规定,取而代之的是原则性的表述,虽然不排除在准则应用指南中会对有关原则性的内容进行进一步明确,但表明2021年考试中对于审计第二十一章的学习可能不会再像以往那么轻松,考查思路可能会更加灵活,即便依然是考查具体规定,拟(修)订后的准则也进行了不小的调整,所以需要大家适当关注。

综上所述,我认为此次印发的3项准则有关内容的变化很有可能体现在明年的考试中,就目前准则的拟(修)订思路来看,可能会影响到第二十一章的考查思路,至于最终影响如何还要结合即将印发的准则应用指南来判断,总体而言我认为影响的分值大致在3分左右。

关于新准则发布的解读(上)就到这里哦。明天我们将会进行更为细致的解读,想要更好地理解准则修订的具体内容,一定不要错过哟。

戳原文,直接购买「2020品职CPA课程」

👇👇👇