本篇文章由教研团队的竹子撰写哦

品职CFA错题本

写在前⾯的话:临到考前,相信很多⼩伙伴在“预习”完那么多科⽬,会对⾃⼰产⽣怀疑,⽽且都会有经典的“两道题”是不会的。

分别是这道也不懂,那道也不懂。

ORZ。。。。

是不是这样就没救了呢?

当然不会啊。

其实这种情况都很普遍,⼤家的问题其实都是相似的,我们为品职学员提供的有问必答平台,收集了很多⼤家的问题,助教在回答问题过程中,会发现⼤家有共性问题,甚⾄连易错点也是很相近的。因此我们决定在考前为⼤家订制⼀款新栏⽬-【品职CFA错题本】,发送⼀波精选的各科问题,⾥⾯会有助教们的总结分析,希望能给⼤家最后再捞点分。

毕竟错过的题,我们争取不要⼀错再错了哦。

三级风险管理和衍生品介绍

三级中risk management & derivatives 这两门课是围绕着衡量风险与管理风险进行的,对于衍生品基础比较好的同学来说,这两门课应该都不算难。如果你恰好又学过FRM,那risk management中的VaR更是小菜一碟了。下面我们来看看品职“有问必答”中学员提出的比较多的问题有哪些。

Risk management考点⼀:

VaR

精选问答:

解题思路:

正常情况下是不可比的,在其他条件一致的情况下,1%VAR>3%VAR>5%VAR。

但这一题比较巧妙,我们将不同概率的VaR都转换成一年的VAR之后,我们发现1%的var是最小的,那说明,我们将其调整为3%或者5%之后,该值只会更小,所以technology是最小的VAR。

Risk management考点二:

Credit risk-option

精选问答:

2014 mock version a Hackett题5:The security held by sigma trades at $70, strike price is $65. 那么sigma如果行权,净赚是$5, 为什么credit risk不是5呢?

解题思路:

对于美式期权而言,有current credit risk和potential credit risk,其中current risk等于intrinsic value,potential risk等于现在option premium。现在的premium包含了intrinsic value+time value。

虽然这一题没有明确说应该求哪一个risk,但因为现在的premium>intrinsic value,说明等待是有价值的,投资者会选择等待而不是立刻执行。因此选8.5。正常情况下,题目会说清楚计算哪一个credit risk。

对于欧式期权而言,因为不能提前行权,所以只有potential credit risk。此外还需要注意,对于option来说,只有long position有credit risk。

Risk management考点三:

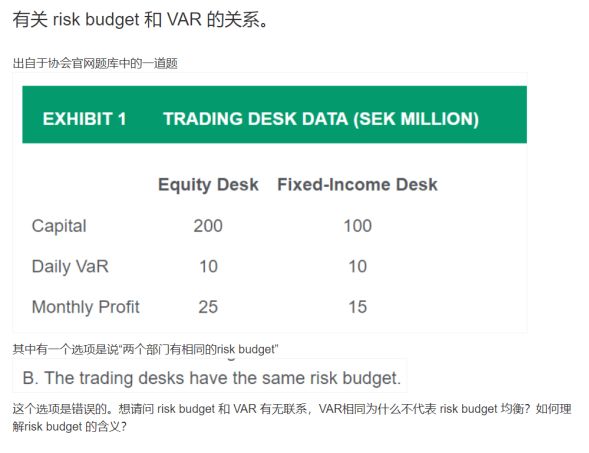

Risk budget

精选问答:

解题思路:

risk budget就是管理风险的一个过程:比如哪个部门可以承担更多的风险,怎么去分配风险更合适。跟我们做资产配置是有点类似的,只不过这里配置的是风险。

这个题目的题干有一句话是: risk budget consider both capital allocation and daily VaR,既然这个公司的risk budget考虑了这两方面,而且equity & fixed income的capital的分配不一样,所以risk budget也不一样。

如果题目说risk budget只考虑了VaR,那么risk budget就是一样的。

Derivatives考点一:

调beta、synthetic equity、pre-investing

精选问答:

什么时候用正常调beta的公式?什么时候用synthetic或者pre-investing的公式?

解题思路:

Pre-investing与调beta对比:Pre-investing的公式与调beta的公式是一样的。只不过公式中的Vp代表的含义不同,在pre-investing中是用期末收到的现金,在调beta里是用期初需要调整的金额。

Synthetic equity与调beta对比:synthetic equity假设期初需要调整的金额可以获得无风险收益,所以要考虑期间投资金额的增长。而调beta不考虑这部分增加,直接用期初投资的金额。所以如果题目是用synthetic equity求解的话,一定会告诉risk free rate.

Synthetic equity与pre-investing对比:两者在本质上都是用期末的Vp,只不过对于synthetic equity来说,是根据期初的投资金额复利到期末得到期末的价值,而pre-investing会直接告诉你期末预期收到多少Cash。

另外,有同学问到 为什么synthetic equity or cash的公式不会用到beta。因为synthetic与调beta的目标是不同的。调Beta侧重于改变组合的系统性风险,此时将组合调为cash头寸的目的是将系统性风险调为0(即beta=0); 而synthetic的目标是将组合的头寸变成cash,这样就可以获得Cash的收益。它们两者的目标不同,所以背后的逻辑也不太一样。这也是为什么在调beta的时候我们关心的是最终调整的beta是否有效(计算effective beta),而在synthetic里,我们关心的是最终合成的组合收益是否能与真实的cash或者equity市场一致。

大家如果还有疑虑,可以多对比一下这几类题型总结一下规律。

拓展:

这三个考点的公式如下:

Derivatives考点二:swap

精选问答:

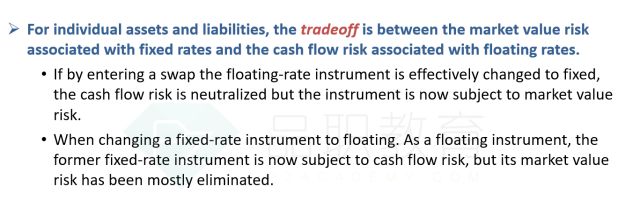

有很多题都说到了,之前这个公司是付浮动,然后要进入pay fix receive float,这种情况下,cash flow risk会减小,但对interest rate的sensitive会增加。

如果从之前是浮动利率债券,进入到利率互换之后,整体变成固定利率债券,所以interest rate sensitivity会增加这个角度理解,我是可以明白的。

但是如果从pay fix receive float 降低duration的角度来理解,是不是就矛盾了?毕竟进入付固定收浮动的互换,duration是降低的。我印象中之前讲到如何降低duration,除了空bond futures,也可以进入pay fix互换中。我是不是哪里理解错了,请老师指正。谢谢。

解题思路:

不矛盾,这其实跟我们运用的场景不同有关。

我们在用pay fix receive float调duration的时候,通常是现有的portfolio已经有一个正的duration了,比如现在的duration=5,投资者想把duration降为2,就进入付固定收浮动的swap。从5变成2,组合对利率的敏感程度是下降的。

但这一题是说,公司现有的头寸是一个付浮动的头寸,这个头寸的duration是一个接近于0的负数,因为接近于0,它本身对利率就不敏感了。但现在进入了一个付固定收浮动的swap,duration会负得更多了。duration的正负号只代表是正相关还是负相关,但它绝对值的大小才代表敏感程度,负得更多代表绝对值越大,所以对利率更敏感。

拓展:

其实有这个问题也表示对出题人意图揣测不到位,或者说对知识点不是特别熟。我们应该做到看到从收到浮动的swap转换成收固定的swap,就反应过来这个知识点:

Derivatives考点三:collar

精选问答:

collar是不是有long put short call 和long call short put 两种?都叫collar吗?

解题思路:

是,具体用哪种头寸取决于标的物是什么。

如果标的物是股票,我们一般担心股票价格下跌,所以是Long put short call

如果标的物是利率,我们一般担心利率上升,所以是long call short put

![]()

![]()

![]()