时光荏苒,一年的时光又倏忽而逝。2016年的1月17日,我入了FRM这个大坑;今年(还没习惯这样称呼)的1月3号,出了二级成绩,通过了。就像是二级市场风险里VaR的ghost effect,陪伴自己将近一年的FRM一下子就结束掉了。然而,我并没有怎样的激动,并没有如考前设想的一般,进行怎样的庆祝。除了一开始的喜悦之外,内心更多的是有一种空荡荡的感觉。因为,我怀念着那段有些痛苦,却无比充实的日子。

萌新的心路历程

”写下这篇文章的原因有几个。

一是想作一个自己的年末总结。

二是想分享一些备考经验。

比起备考群里或者品职群里的那些大牛前辈们,我真的是一个萌新+弱渣... 我只不过是先过了河,比还没考过的朋友,提早了考试的时间,仅此而已。我在备考的过程中不可避免走了很多弯路,如果能让考友少走一些,那我也很开心了。

这篇文章主要写二级。一级只勉强记得那些主要的知识点了,就不强答了。

很难的二级

”二级是一门很难的考试。

即使现在通过了,换成了可以从结果往前看的上帝视角,我还是觉得它很难……

金融里有业绩归因,那我就做一个难度归因吧!

我个人武断地把FRM二级的难度分为知识的难度和考题的不规范性。知识的难度在于:

第一,它在深度的基础上还做到了广度。理解时就费力气的知识,需要你为了考试去记忆,而且这些知识还非常非常的多!

第二,它有不少知识是建立在一级的基础上的,而且这部分知识就是一级里比较难的部分。而考题的不规范性是由它的邀题制度所带来的。

各科难度分解

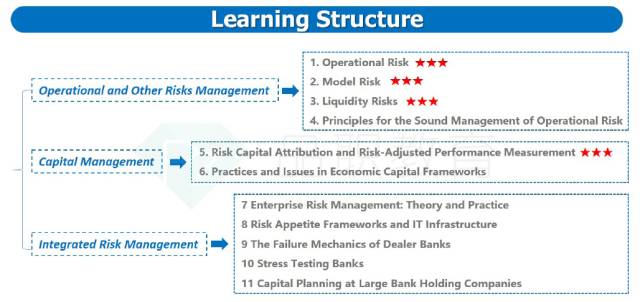

”先从二级的内容说起。二级包含了很多内容:

市场风险(25%)

信用风险(25%)

操作风险(含巴塞尔协议,共占25%)

投资风险(15%)

当前金融热点(10%)

这五大部分构成了FRM的二级。而掌握各占25%比例的前三大风险,又是读懂巴塞尔协议(FRM的终极目标)的必要不充分条件。下面一一道来。

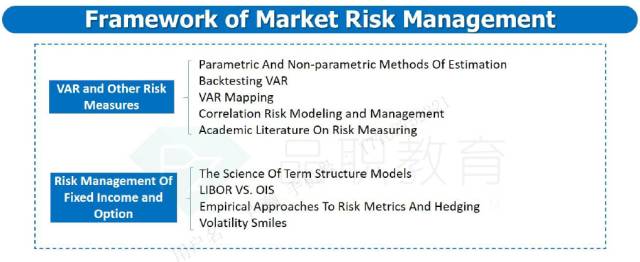

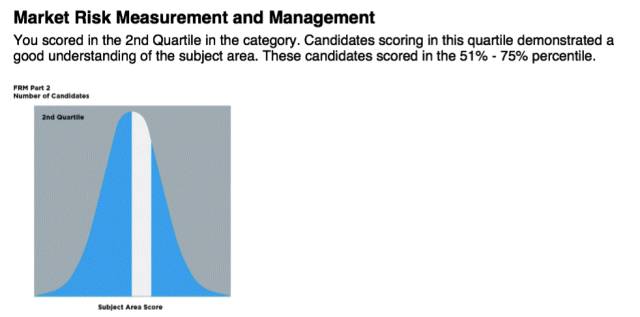

市场风险

第一大块VaR的部分需要仔细辨析地去理解,在考试中可能会考得很细而很活。

基础班我听的是别家机构的网课。一遍听了下来,感觉并不是很难啊,但看到题目,尤其是practice与真题,就很傻眼。我突然发现,自己所认为的理解,那只称得上“了解”,这两者之间的距离,在我真的理解之前,是完全意料不到的。我知道VaR是什么算的,我知道Expected Shortfall(CVaR)是怎么算的,我知道重抽样后的VaR是怎么算的,我知道Weighted Historic Simulation Approaches的四种方法是怎么算的,我也大概知道极值理论了。

所以我觉得,差不多了行了嘛。但我所不知道的是,他们之间各具有什么关系?是递进吗,还是独立?他们之间的不同是什么?他们具体的优缺点对比,又是怎样? 后面的一串问题,才是FRM考试里会去考的东西。这是我第一遍学完知识之后,与考试之间,脱节的地方。这个地方才是我们要去思考去弥补的地方。采取什么样的方式去弥补,这就因人而异了。

除去对于定义的深刻辨析理解之外,第一大块中有一个章节叫作backtesting,也就是回测检验VaR。在理解上它具有一定的难度,是因为在一级假设检验的基础上, 它是用一个新的置信水平来检验旧的置信水平。如果不真正理解、一味背公式,是比较容易搞混的。

市场风险第二大块是有关固定收益与期权的知识。固定收益也就是债券,又回到了一级里的各种duration的纠缠之中……

除此之外还有各种二叉树定价,包括不含权债券定价、含权债券(callable或puttable bond)定价、标的物为不含权债的期权定价(这又包含了看涨与看跌,欧式与美式)…… 这些都是很让人头大,但却很一劳永逸的事情。

建议第一遍学完后,就自己完整的推一遍,完整掌握duration,modified duration,DD,DV01的各种相关知识,掌握二叉树的所有过程。

像李老师所说,真的掌握后这些其实就是个体力活。而且,这些知识很大一部分是在一级中学过,且比较难的知识,如果一级不扎实,二级时就要有意识地去把基础补牢。掌握原理,那么考试时就算忘记公式,也可以淡定快速地把它推出来,毕竟FRM二级的内容真的很多,通过记公式来通过考试,是一件比较难受的事,起码对于我这个理科狗而言。

由此可见,FRM二级的难度,有一部分是因为一级的历史遗留或遗忘问题所导致的。最后,市场风险里还剩下的drift的各种model,还有波动率微笑,是新知识,不算特别难。(波动率微笑可能会考得很难)

2

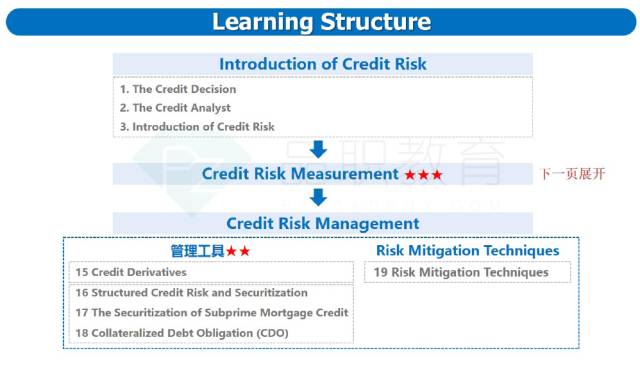

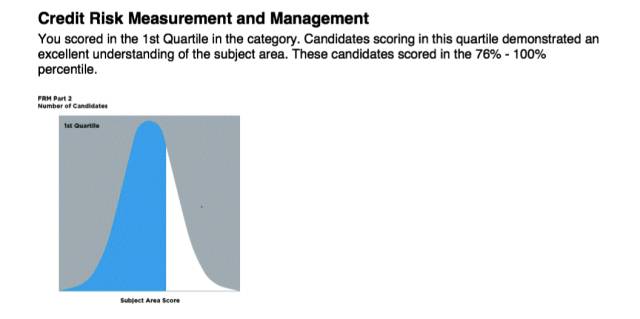

信用风险

我觉得信用风险是最能体现FRM风格的考试了。把它当成一门理科,多去推导,多去思考,多去练,也不能忽视记忆。没有推导、只有文字的地方,它其实也是理科,一定要思考着辨析。没办法,信用风险只能这样,谁叫它变态呢。

不想一一介绍信用风险了……不夸张地说,几乎所有内容都是重难点。学习信用风险真的没有捷径。

信用风险拿到1,是我最开心的事。上几张图吧。

我信用风险框架图的讲义,基本每页都是这样,而且一些更长的推导、总结,记在了笔记本上。(当然,因为我是用框架图的讲义,记下了几乎所有的知识点,所以看起来很密集。)

何老师讲的强化串讲课真的非常非常细了,光是讲框架图的时长,就有十三多个小时,几乎是别家机构基础班的时长。更何况品职的课是毫无水分的。因此,真的,信用风险的知识量真的很大,而且也很难。

多说一句。如果按照考纲规定的内容来学,品职框架图那些东西,都是本应该掌握的东西。说老实话,如果一个人能全部掌握以上内容,我不信最难的信用风险他考不到1。

换句话说,因为FRM考题的不规范性,难度起伏比较大,很多难的东西,它并不一定会考。所以,对于一些很难、一直无法理解的东西,后期如果在时间不够的情况下,要学会战略性放弃。譬如说,莫顿模型和KMV模型相结合的那部分经典题,我就只能做到看完答案后理解,但并不懂它背后的深刻原理(太深了,做到真正理解那可能至少需要BSM期权定价公式推一遍)。还有单因素模型,我因为时间不够,也直接放弃它了。

3

操作风险

操作风险这门课我考的不好,只有3。操作风险它不像信用风险那样知识点整合有逻辑,它的大部分知识是比较散的。它比较偏向于文科,需要去广泛地记住知识点。在正常情况下,巴塞尔协议部分会占10%的比重,剩下的部分是15%。

巴塞尔协议部分我觉得重点在于需要自己去归纳。要归纳出巴塞尔协议从巴1到巴1修正版到巴2到吧2.5到巴三整体演进的过程,知道每个过程里增添了些什么东西。

其中,巴二是整个巴塞尔协议的框架,其核心就是资本充足率CAR。CAR=(Tier1 Capital+Tier2 Capital)/三大风险的风险加权资产RWA之和。那么我们需要做的,就是脑海中形成一个体系:知道分子一二级Capital各包含了什么、是如何计量的,知道分母三大风险的RWA分别有多少种计量方法,每种计量方法需要掌握到什么程度。既要有细节,也要有一个整体的框架,最后在理解的基础上去记忆。

巴三是比较新的版本,是对巴二的一系列修正,是考试中会重点考察的内容。这部分理解后去记忆会比较好。

虽然16年11月的二级考试里,巴塞尔协议就考了很少很少的部分(我印象里就两题),但我觉得这应该不是常规的套路……(只是我觉得)

在除去巴塞尔协议的部分,它的知识是比较散的,相对比较有体系的是操作风险在巴塞尔协议里的计量、流动性风险(transaction liquidity & funding liquidity)、模型风险(也就是LTCM,伦敦鲸等等的案例)以及RAROC部分。

除此之外,这15%剩下的都是非常琐碎的知识了。可是,如何安排复习时间呢?前期看了,到后期我就肯定会忘;而前期不看,到了后期,那么多知识点还有那么多难题需要复习,又很难挑出时间去背那么多琐碎的知识。如何复习操作风险,是一个比较头疼的问题,对此我也没有更好的解答。

希望有学霸可以提供一个比较好的学习方法。

4

投资风险

我觉得投资风险这门课性价比很高。考试中它占15%的比例,但是它的难度是比不过市场风险的,更别提信用风险了。

个人认为投资风险的难点主要在前面的计算。超额收益α的计算公式,到Risk Aversion的计算,到交易成本里的MCVA的计算,这是一条线;投资组合VaR的计算,以及Mariginal VaR, Incremental VaR, Component VaR这几个Var,计算时会牵扯到相关系数Rho或β,所以要区分清楚,做到灵活转化。

所以我觉得, 复习投资风险最好的办法还是拿出张白纸,从最本源的α或Marginal VaR开始,彻底把所有的求法自己推一遍。没办法,偷不了懒的,这个过程,什么机构的网课都代替不了你自己~

除此之外还有Surplus的计算,投资经理的业绩归因计算,对冲基金的投资策略,老生常谈的马克维茨、CML等等…… 难度都还好,花时间理解了练练就行。

5

Current Issues

哈哈哈哈到这里这篇文章终于快要写完了,向观众老爷们鞠个躬!

Current Issues这一部分我觉得简直就是鸡肋,食之无味,因为它8篇文章每一篇都是不短的论文,而且这8篇论文涉及了不同的方面,是个大杂烩,尤其是第八篇讲计算机网络安全的,当时学的时候我的内心全程黑人问号脸……

但是,它毕竟占了10%的比例,直接放弃,纯靠蒙,那期望收益也太少了…… 所以,多看看品职的框架图,我认为是一个很好的选择。因为框架图把重点都列了出来,并且最重要的,它每篇文章的框架图是有逻辑在里面的,方便你去理解记忆。

除此之外,current issues我觉得比较考察一个考生的综合金融素养。考前李老师就说,这部分的考题,会和其他科目结合在一起出,考试里我们做到这部分题目时,可能完全没有意识。二级当天考下来确实是这种感觉。因此,这部分不用太纠结。只要其他几门真的理解了,融会贯通了,这部分的题是会有sense的。

总结

”理解,辨析,总结,做题

一、很多经验说到底,还是那几样老生常谈的东西:理解,辨析,总结,做题,再总结记忆。不管考友们会选择什么样的备考方式,自己啃书or报网课,都是可行的选择。每个人选择最适合的自己的方法就OK了。我相信,不管选哪种方式,最重要的依旧是自己的思考,我相信这点是永远不会改变的。

记得自己在一级时很偷懒,每天听听网课记笔记,很轻松,别人看起来还会说,这个人一直在听网课学习,好像还挺努力的嘛。但是,如果没有自己的思考与总结,没有自己的练习,没有自己内化的过程,这些听过的网课是非常容易遗忘的。如果到头来,发现由于自己不肯动手,很多东西掌握的并不扎实,那我……就只是看起来很努力而已吧。被自己低效甚至虚假的努力所感动,比单纯的不学习,更具有欺骗性,更可怕。

2

品职框架图

二、无论报不报品职的课,品职的框架图都是非常非常棒的备考资料。如果是自学的小伙伴,学过一遍后,用品职的框架图来检验自己,看自己能不能把框架图每一点背后的原理搞清楚。在最后冲刺的时候,也可以结合着框架图梳理逻辑,利于记忆。

3

市场风险

三、FRM二级考试,排除法是最有效的方法。由于邀题制的出题方式,很多题目并不一定是正规的,做不出来,真的并不是你复习不到位的原因。二老在考前再三强调,多用排除法,把选项缩小到三个或者两个,那么你的正确率将会大大上升。事实证明,多用排除法,真的很有效。并且,考试前一定要降低自己的期望。遇到怪题难题才是正常情况,考试中如果能有50%的题目能大体确定是对的,那通过考试基本就很稳了。正是因为事先知道这点,我考试时的心态一直保持的很好。

4

跳案例题

四、二级考试中,碰到案例题就在第一页做个提醒,然后直接跳,做下面的题。最后再来做案例题。一组案例题,光题干,就是一页半的A4纸。阅读量很大,而且题干中会给非常多的数据。一组案例题会有2~3道小题,这些小题难度都不低,甚至有些小题,和案例几乎没关系…… 阅读了大量的题干,浪费了时间,做小题时发现完全不会做,对考试心态是个打击。当时考试时,花了十几分钟做完第一组案例也就是3个小题后,我意识到不能这样了。就把后面的四五组案例全都放到了最后做,事实证明时间是完全来得及的。

5

补充能量

五、下午考试时,容易犯困,记得考前喝点咖啡、红牛。考试中途也可以借着上厕所的理由,出去吃点士力架,休息一下。花这个时间,绝对是值得的。

我为品职“带盐”

”最后,感谢品职。

品职有着非常用心、非常具有学术性的两位老师。我没有听到FRM二级的基础课,我只是从强化串讲课开始听的。

在强化串讲课上,我都能感受到在大学课堂上进行学术性学习的感觉,更不用说基础班了。听何老师讲信用风险,真的是一件非常美好的事情。除了老师之外,品职我接触到的客服人员,校花,技术支持,还有lulu姐,都是非常非常nice的人。再看一看品职学员的再报名比例,我认为,比起培训机构天花乱坠的宣传,学员对自家机构的认可程度,更具有有说服力。

除此之外,通过品职这个优秀的平台,我还见识到了一帮非常厉害并依旧积极向上的行业前辈。在内部群里,我发现现年大三的我,大概是最小的小朋友了吧^_^

每当我想懈怠或者是觉得有些累的时候,看一看那些行业前辈们的生活:加班到夜晚了,顶着一身疲惫回到家里,还要接着学CFA三级;把刚出生的孩子哄睡着了,晚上十点多了,终于可以开始听课了。晚上实在没有时间,那么就第二天早上五六点起来看书吧。

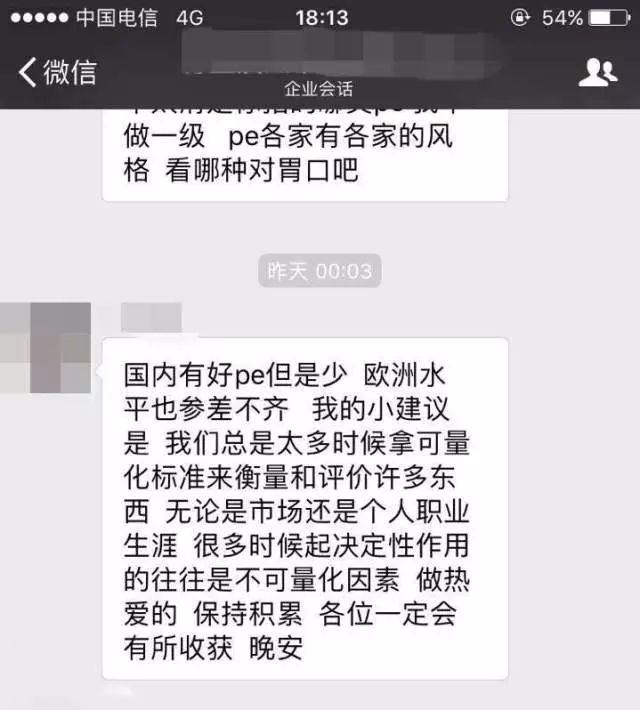

除此之外,作为一个默默窥屏的萌新小透明,我还得到了很多职业方面的建议,我也渐渐有了自己的规划。有一条建议(见下图),仿佛让我吃了一颗定心丸,让我浮躁功利的心态慢慢地沉浸了下来。真的感谢品职与各位前辈。

在品职的外部群里,也有一帮非常值得我学习的前辈。有每天白天忙于上班,晚上每天学到两点的前辈;有英语基础不好,但还在努力补英语、目标参加大学英语六级考试的工作了好多年的前辈;有几乎没听课,完全靠自学啃掉五本全英文书的前辈。

在备考的过程中,我还结交了很多朋友。有些朋友之前就已经认识,而有些朋友素未谋面,散落在国内国外。尽管之后可能也不会有太多交集,但这段共同奋斗、踏实高效的时光,是永远不会消失的。

这一切的一切,都是我在一年前的这个寒假,报名FRM时,所未曾想到的。而这些东西之于我的意义,已经超越了这一纸证书。

以上就是我的备考总结。祝大家新的一年考试顺利~

小编排这篇文章的心情是崩溃的,没想到这么长啊!!

但同时也是觉得很开心,这是一篇干货满满的文章。相信能读完的同学会受益匪浅的!

照惯例来个互动吧:作者考得最好的是哪门呢?猜对的可以获得小惊喜噢!

A1.市场风险

A2.信用风险

A3.操作风险

A4.投资风险

A5.Current Issues

若是市场风险,在后台回复A1,即可。

(长按最下方二维码可进入后台)

距离FRM第一阶段考试报名结束还有0天了,距离品职FRM第一阶段报班结束还有0天了。

若你看到这篇文章已经错过第一阶段报名时间,请回复 131 ,获取价格返场方法。

感觉自己来不及或者需要人推一把的,请点击以下了解:

(报班链接)

为最好的而来,为更好的而去