这次FRM考试,

终于没有那么紧张了

FRM考试体系有多乱,考过的都知道,我跟何旋花了那么多的精力,做了大量得到整理。本以为10门课可以轻松搞定,结果花的时间跟CFA三个级别的时间差不多,彻底把体系梳理清楚了。所以,学员进入考场之前,我们就很有信心。果然,各种考过了的刷屏证明我们并没有盲目自信。品职的学员,你们是好样的,感谢你们的勤奋,为品职创造了如此之高的通过率。

品职2016年11月FRM一二级通过率

考试

通过率%

品职FRM一级通过率

品职FRM二级通过率

品职FRM两级连考全过率

品职FRM两级连考通过一级比率

品职平均通过率

68%

81%

46%

38%

76%

在出成绩后的第一时间,品职教育就向所有参加考试的学员发布了问卷调查,不仅仅调查了是否通过,更调查了每门课的大家成绩分布,直接形成汇总表。估计若干年后品职的学员无处可查自己的成绩的时候,在品职还可以查到。

本次问卷分别统计了单独报FRM一级和二级的考试的学员的通过率,通过率一级是68%,二级是81%。二级通过率比一级高这么多,我也很奇怪,不过后面分析完成绩之后,就知道原因了。

由于FRM可以两个级别同时考,所以专门统计了两个级别同时考的同学两级一次通过的比率,是46%。接近一半的连报的同学一次搞定了FRM。不过没有一次通过两门的同学中,也有38%的同学顺利通过了一级,也就是说只有15%的同学选择了一二级算爽联考,却一级都没过。说明挑战一下两级连考还是可行的。

最终,综合下来品职这次FRM平均通过率76%。看到这个数字李老师与何老师也觉得有点假。不过,也很骄傲,品职的学员能有这样的成绩。

专注做好一件事,

不忽悠,一定是对的

大家知道,调查数据,要基于大样本,尽量做到无偏估计,抽样的时候就要尽可能做到随机,否则只拿出一部分考得好的人作为代表计算通过率,显然是有失偏颇的。这次问卷调查,以所有品职的FRM学员为参考,直接统计问卷结果,确保反应真实情况,通过率不为忽悠,只为将来更好的改进教学服务。

通过率深度分析

估计,从没有哪家机构会深入分析学员的每门课具体成绩的。这边,品职教育为大家开这个先河,来看看,考过的学员和没过的学员,究竟差距在哪里。

注:数据是基于品职的学员的成绩,因为毕竟所有课程都是听李老师与何老师讲解的,因此成绩特点不代表普遍性。

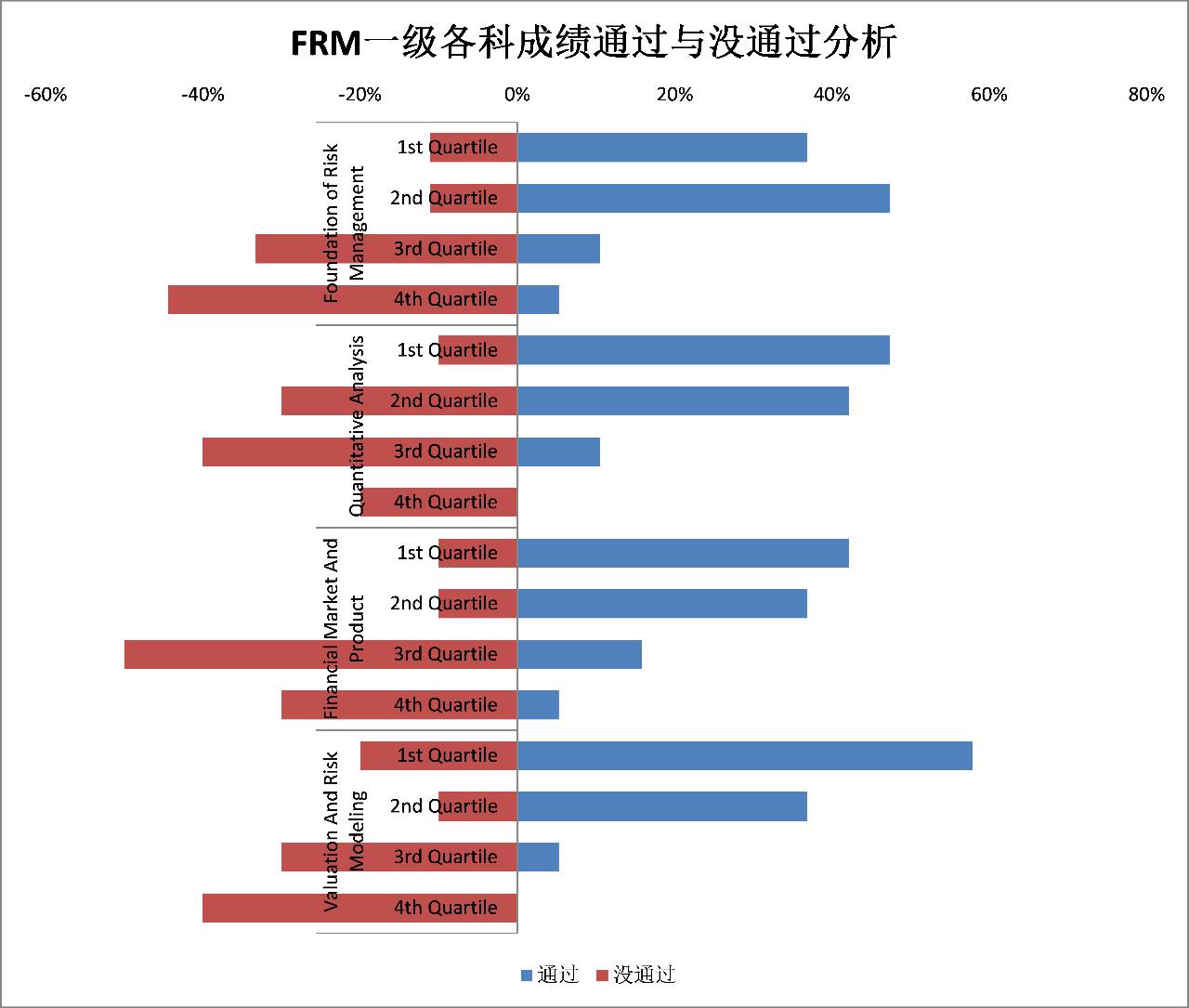

FRM一级成绩深度分析

FRM的成绩分为四个分为点,第一分位点表示成绩最好,第四分为点代表成绩最差。接下来我们就分别来分析考过的同学和没考过的同学,不同学科的表现的区别。

考过的学员

蓝色的柱子代表取得某个成绩的考生的占比,因此蓝色的柱子越长,代表取得某个成绩的考生数量越多。因此,从图中右侧部分可以看出,FRM一级四门课中:

风险管理基础:

考生考下来普遍觉得发虚的科目,成绩分布最多的在第二分位点。不过第一分位点其次,考第三第四分位点的比较少。

数量:

第一第二分位点为主,更多通过考试的考生成绩落入第一分位点。没有通过考试的考生数量这门课考到第四分位点。

金融市场与产品:

这门课涉及大量的衍生产品,考起来比较灵活,所以有更多的通过的同学成绩落入第三第四分位点。

估值与风险建模:

属于第一分位点考生最多的科目,没有同学考到第四分位点。

总体来讲,通过考试的考生大概率都是考在前两个分位点。说明大家基础知识掌握的都很好。

没考过的学员

没考过的学员对比来看左侧红色的柱子,代表没通过的学员各个分位点成绩占比。

可以发现,没考过的学员考到前两档的比例极少,相对来讲,数量和金融市场与产品有比较多的比例落入第三分位点。而风险管理基础和估值与风险建模则考到第四分位点的最多。

通过的同学考的最好的科目,却是没有通过的同学考的最差的科目。鉴于属于大家共同学习,智商水平相近,这样的成绩只能说明一点原因:时间投入不足。对于一级学员来讲,很多同学可能并不适应FRM这样大规模备考的全英文考试。

所以,掌握正确的学习方法,培养正确的学习态度,尽量认真学习,听课做题,通过考试还是大概率事件。

考过与没考过考生成绩比较

刚刚分析了通过考试与没有通过考试的考生的成绩特点,那么这两类考生成绩比较会发现哪些规律呢?下图则展示了这样的规律:

我们根据考生成绩分布,计算出加权平均取得的成绩分位点:

由图中可以看到,通过考试的学员,平均来讲考的最好的科目是估值与风险建模,平均成绩是1.47分位点;

考的第二好的是数量,平均成绩1.63分位点;估值与风险建模、金融市场与产品,则平均成绩相当,为1.83分位点,更加接近第二档成绩。考不过的同学,则三门课平均更接近第三分位点,总体来讲成绩都不高。

因此,对于一级的考生,考过与没考过的成绩基本呈现出了一边倒,考过的考生成绩都很好,。而没考过的学生,则所有学科成绩都很差。

这种差距,只能解释为努力不够。对于一级考试来讲,知识点最杂乱,但是考核确实最直接的,因此只要尽量将知识点理解,即可作对题目。

因此,掌握知识点,不留死角,然后多做题,是很好的应对一级考试的策略。

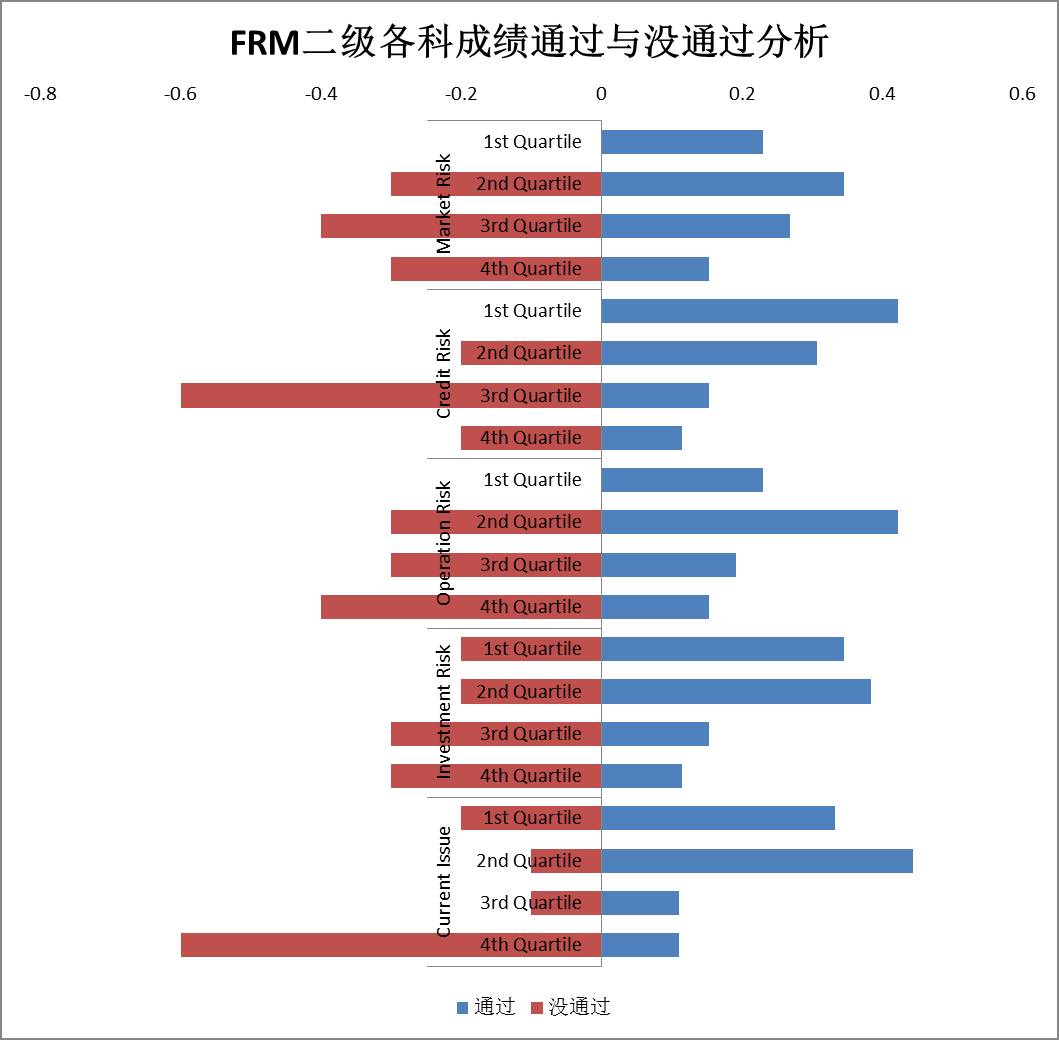

FRM二级成绩深度分析

图中左侧红色柱状图为没有通过的学员的成绩,而右侧蓝色柱状图则是通过考试学员的成绩。

FRM的成绩分为四个分为点,第一分位点表示成绩最好,第四分为点代表成绩最差。接下来我们就分别来分析考过的同学和没考过的同学,不同学科的表现的区别。

考过的学员

蓝色的柱子代表取得某个成绩的考生的占比,因此蓝色的柱子越长,代表取得某个成绩的考生数量越多。

因此,从图中右侧部分可以看出,FRM二级五门课中:

● 考得最好的是信用风险,绝大多数通过考试的人都是考到第一分位点。FRM二级信用风险有多难,相信考过的同学是有感知的,这部分考的好,说明从听课到做题,各个环节考生都做得很好。

● 考的第二好的科目是投资风险和金融热点,这部分第二档和第一档成绩比例相当。

● 考的相对比较差的,是市场风险和操作风险,绝大多数考过的考生成绩落入第二档。这两门课以灵活著称,因此成绩相比其他科目会有波动。

没考过的学员

对比来看左侧红色的柱子,代表没通过的学员各档成绩占比。可以发现,没考过的同学成绩参差不齐非常严重,其中市场风险、信用风险、操作风险这三大类风险,没考过的同学没有一个人考到第一分位点。成绩普遍落入第三分位点。

不过这里要特殊说明一下,因为品职考生二级通过率实在太高了,以至于统计没有通过的成绩样本数量较小,反倒没有太大的参考价值。

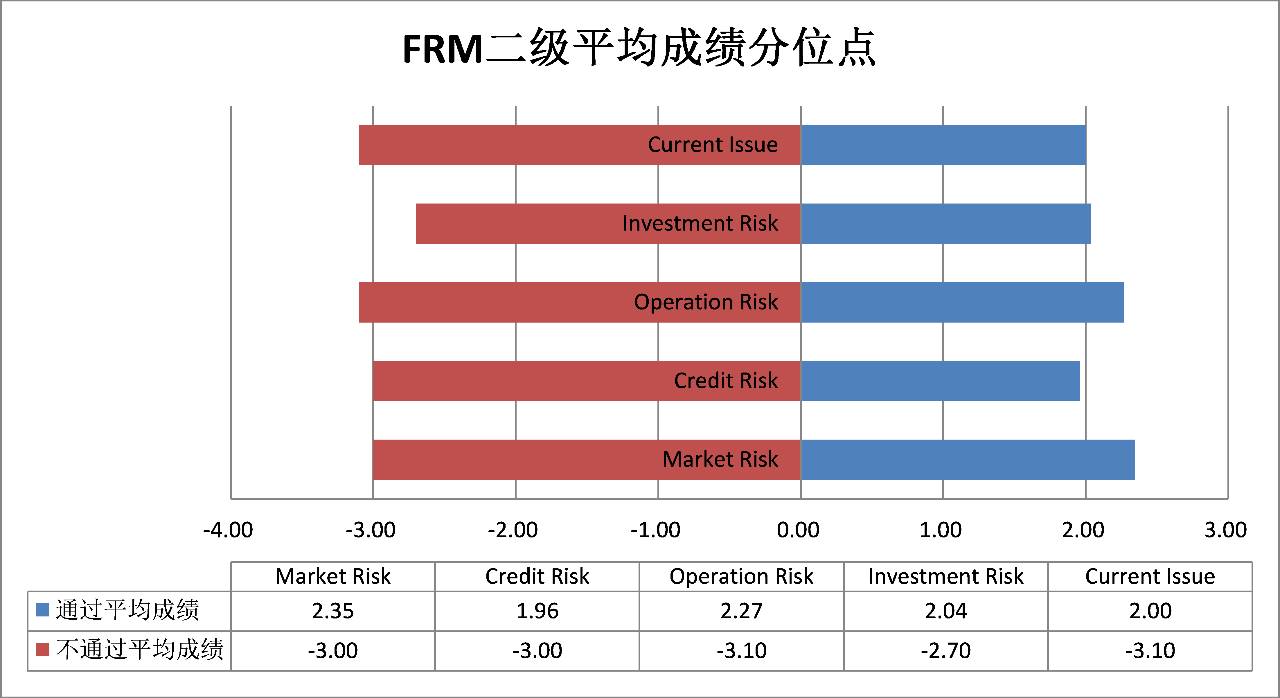

考过与没考过考生成绩比较

刚刚分析了通过考试与没有通过考试的考生的成绩特点,那么这两类考生成绩比较会发现哪些规律呢?下图则展示了这样的规律:

我们可以发现,二级通过考试的考生,也不是以非常优秀的成绩通过,平均来讲成绩都在第二档,部分科目如市场风险和操作风险的成绩接近2.5分位点。

而没考过的同学,成绩则普遍在第三分位点。

这意味着考过的同学与没考过的同学成绩差异不如一级那么大。按说二级考试更加难,但是毕竟考到二级的同学多少经过一级考试的训练,态度是端正的,也掌握了些学习方法,因此不会出现巨大的偏差。

总体来讲,通过二级考试,并不需要特别好的成绩,而且二级考试更加不规范,运气成分肯定有一些。但是,品职通过的同学平时学习的表现我们看在眼中,学习态度端正、认真准备考试,是通过考试更加重要的因素。

再战,则应该注意三大风险的学习,这三门科目重点掌握,其他科目适当提高,应该就能攻克二级考试。